定焦One

汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

如果要给马上结束的2月一个关键词设定,关于汽车的部分,一定是数字“3”。

这个数字,同时关于苹果放弃造车、高合的倒闭、李想的发言,甚至是极氪001的上市。

3,先是关于车企的倒闭。复工第一天的高合停摆,照例又让所有人见证了一次舆论的冷酷。破骨万人捶,墙倒众人推,先是丁磊手下众叛亲离,即便是组织一场和车主的沟通会,也只能亲力亲为。再是如今,贾跃亭也能出来隔海骂几句。话题上,是一次次的循环,大到,XX倒下了,下一个是谁的轮回话题。小到,高合的员工们觉得企业无望,分走了领导们的茶叶、茅台。

而3,是因为,高合所经历的种种,和这几年倒下的爱驰、威马,轨迹上几乎一模一样。如今其相关的种种事件,已经不太容易激起观众的兴趣。

而另一个3是,顶级的车企老板、车企高管、汽车专家,都表达了相同的观点。恶性竞争的车市,谁都没有好果子吃,竞争可以很残酷,但需要新的制度来托底。比如倒闭的车企,该如何重组,如何避免倒闭。

理想汽车李想建议,该建立汽车的收购/重组等相关机制;北京奔驰CEO段建军建议,不该恶性竞争,亏钱卖车是胡来;以及,2月27日,中国电动汽车百人会的专家媒体交流会上,专家们也预测到了2030年,前10名车企有望拿下超过90%的市场份额。

换言之,向来充满质疑精神的一家车企老板,这一次和整个汽车产业的观点不再存在分歧。所有人的判断都是,大逃杀的来临,悲观一点的比如,多数车企在5年后,面临没饭吃的局面。要么选择退出,要么被兼并重组。

李想擅长论战,但这次不再互掐

在2023年公开发表“不和华为吵架,吵不过”之前。长期以来,李想在网络上的IP符号都是“最具战斗力的车企老板”,这种战斗力,主打一个喷字。也因为过往的战绩过于辉煌,所以被冠上了“微X之王”的称号。譬如,2019年,怒喷车企将60km/h等速续航标注在车上,对用户购买和使用造成夸张的宣传效果。譬如,当一家汽车网站要造车时,他站出来说,大概率是骗子。再比如直接说竞争对手,三瓜俩枣等。以及,和大众高管、整个汽车行业互喷,增程到底是不是落后技术等。

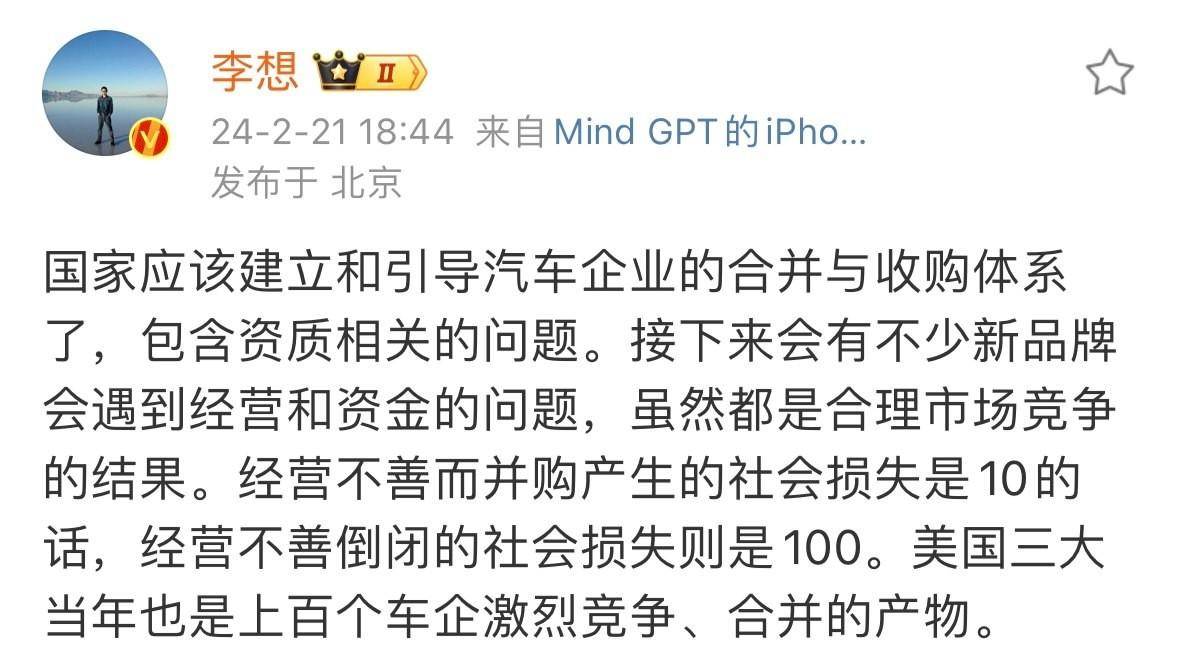

舆论结果上倒推,李想一般不输。所以,当这一次因高合和价格战而起的新争论开始后,他和中国汽车专家站位一致,自然很能说明整个业界对未来的预测也是相同的。李想的公开建议是,市场的竞争越来越激烈,建立和引导汽车企业的合并与收购等体系,尤其是涉及造车资质的。

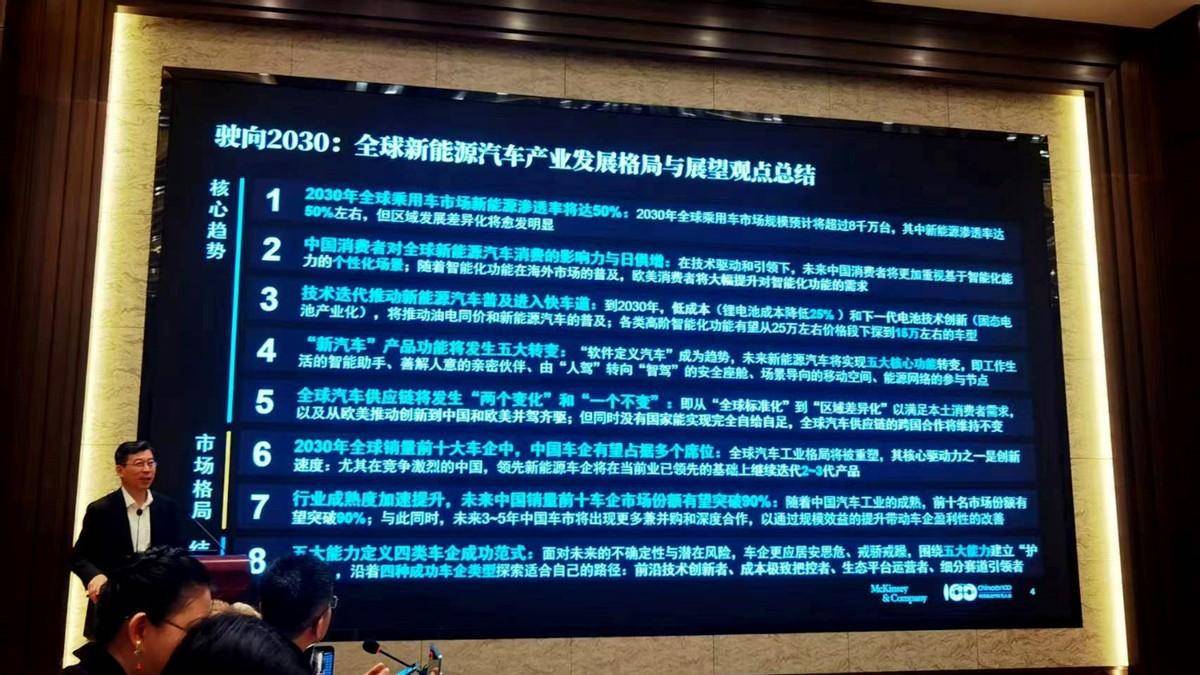

而这,如今与近几年非常重要的一个会议“中国电动汽车百人会”的最新观点,不谋而合。中国汽车产业相关专家给到的高价值信息判断,如下:

1.2030年全球新能源汽车销量将与燃油车从数字上真正各占半壁江山,但不同区域的选择不同,比如很多地区会继续拥抱燃油车;

2.中国汽车相关技术将实现领先,尤其是智能化,同时很多现有25万元级别车型的技术,会在彼时成为15万元车型的普遍配备;

3.中国车企会在全球十大车企中占据多个席位,在中国市场,新能源产品会有对比跨国车企2-3代的产品先发优势;

4.中国车市会迎来大洗牌,前10名的车企,有望手握90%的市场份额,而剩下的企业瓜分10%份额。

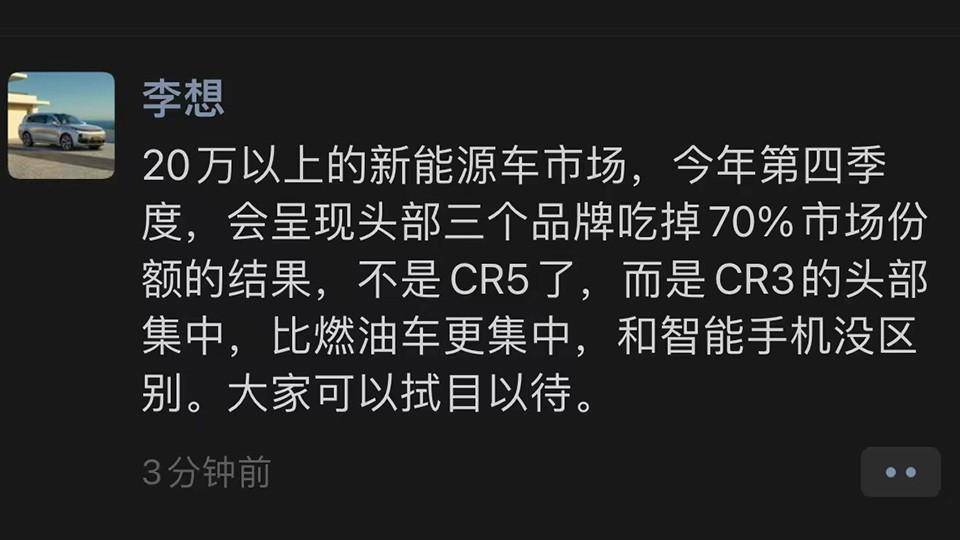

上述的观点里,很多和李想此前所说的相重合。同时,也和李想在最近史上最佳财报发布之后的新发言,开始不谋而合。

在营收千亿元财报发布后,李想在朋友圈里的发言核心内容是,2024年第四季度,20万元以上的新能源车市场,会最先完成洗牌,top3品牌将吃掉70%市场份额。这句话的意思是,除了理想、华为之外,会有原本在之中的头部车企被洗出头部牌桌。

业界对李想的新预测解析为,特斯拉、比亚迪可能在20万元以上会逐渐失去份额,而新的搅局者,则可能是吉利旗下的极氪,亦或是长安2023年吸收华为相关业务实现的新布局。

理想2024年的销量目标为80万台,产品布局均在20万元以上,最新的2023年第四季度财报显示,理想当前的成交均价在31.7万元左右。

余承东的华为车BU,将在2025年开始在华为内部接受利润等考核,能否继续以当下的造车模式,一切取决于届时是否盈利。余承东也在此前的公开采访中回答了盈利线,100万台以上的华为赋能产量,将实现扭亏为盈。眼见得,华为已经在赛力斯布置了超过70万台的规划产能(月销3万的问界M7-35万台左右,问界M5此前规划15万台,问界M9超过20万台)。

不论是为了满足市场的销量缺口,还是余承东是否能继续自己的事业,结合着北汽和华为马上要发布的享界,2024年年底和江淮的百万元级豪华车傲界,还有和奇瑞的智界项目,20万元以上市场里,至少2024年,Top3里肯定会有华为的名字。

而至于极氪、长安为何会被列入新的可能性之中,只因现在已经到了半明牌的状态。

苹果放弃造车和极氪001上市,背后的新裂变

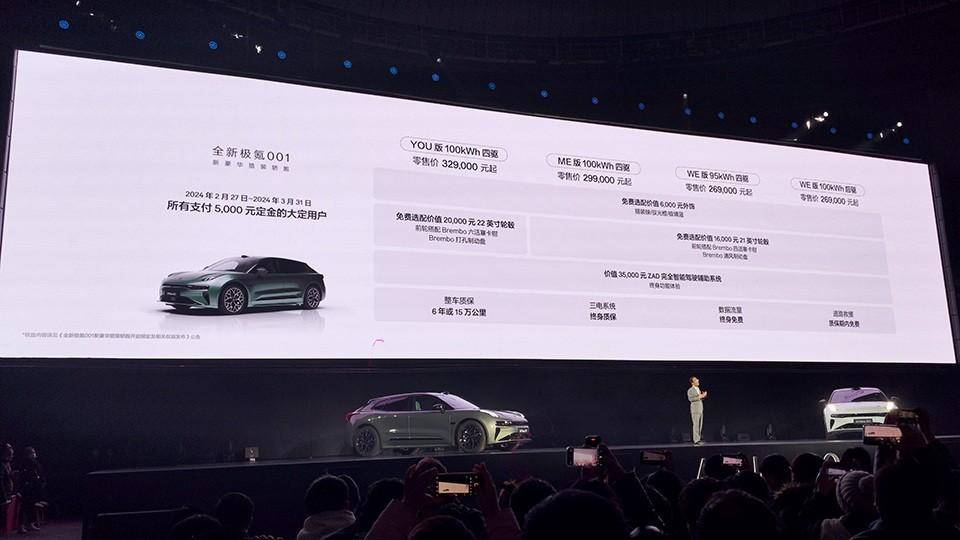

随着全新极氪001的上市,在发布会后的采访环节,极氪的高管也侧面默认了接下来的一系列计划。包括但不限于,2024年年底时,极氪会有6款车型在售,除了目前的新极氪001、极氪X、极氪007、极氪009之外,还会有内部代号CM2E的MPV,CX2E的中型SUV。借由至少6款车型的支撑,2025年,极氪的年销量目标将是65万台的数字。

其中,新极氪001目前的内部计划目标将是,至少1万台以上的月度销量,且明牌的还包括,在销量表现上2024年尝试超过Model 3。和相应的目标相匹配的造车逻辑是,极氪要在2024年-2025年快速在市场中证明自己同时有高销量、高盈利的能力,之后寻求IPO融资,进一步提升资本的能力,再注入企业内部,打出新一轮的技术和市场竞争力。

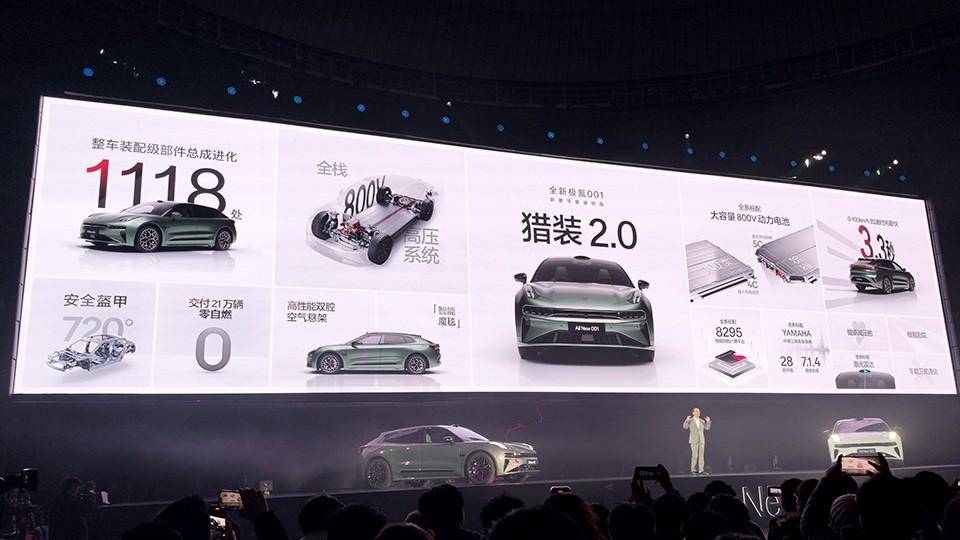

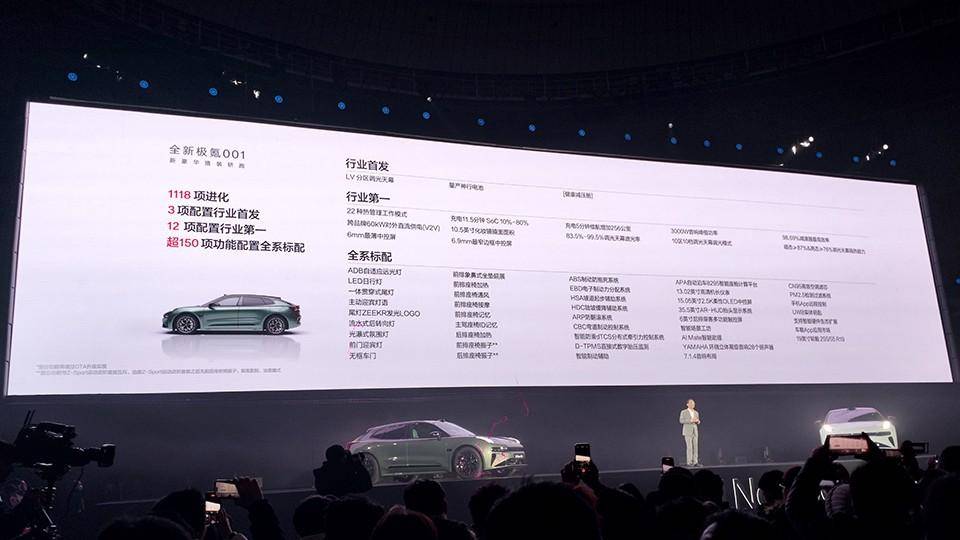

而它所代表的新造车逻辑是,遵循汽车行业的最深层规律,用规模化和体系化打出反差。同样以此次的新极氪001为例,改款升级的核心是,根据用户的痛点追求产品上的颠覆,最终在配置明显提升的前提下,使用更多的最新技术(新的4C/5C电池、双腔空气悬挂等),又继续实现价格的下探。

老款极氪001的起售价为30万元,而新极氪001则下探了3.1万元,为26.9万元起步。按极氪高管的说法,新极氪001因为超过1100项核心升级,单车的成本增加了超过5万元,涉及800V的全系标配成本增加超1万元,雅马哈28扬声器音响、激光雷达、座舱等级的成本增加,超1万元。

但,因为极氪的技术能力和产品定义能力,这种量级的成本上升,并不是等于亏钱卖车。官方对毛利率的描述是,2022年极氪的毛利率5%,到2023年1-9月,相关数字已经爬升到14.8%,高于整个行业相关纯电细分市场1-6月的统计数字12%。

配置和机械素质都能明显提升,但更多好技术的应用并不意味着会发生价格上涨,而这也不仅仅是极氪所露出的绝活,最近比亚迪开年推进的荣耀版降价,也是同理。

而同时,能够发现的一点是,近几年十分火热的智能化,尤其是智能驾驶,其重要程度正在下降。比亚迪的逻辑是,因为自己的销量过大,所以智能驾驶追求的是完成度和成熟度。极氪的新一轮动作也是一样,产品力提升的幅度,明显快于智能驾驶的相关幅度。

换言之,市场在回归理性,最先敲开消费者购买欲望的,依然是续航、加速、性价比、安全等元素,而非近几年新势力故事说的最多的智能。另外,参考到最新突发的,苹果正式放弃孕育10年的泰坦造车计划,这背后所透露的除了人所皆知的,智能所主导的商业模式,可能无法达到苹果所预期的高盈利高回报,势必会影响到其公司整体的股价、资本、市场表现之外。

实际上还包括,在苹果的技术研发路径里,当前的智能驾驶发展模式未必走得通。根据已经公布的相应官方消息,苹果泰坦并非是无疾而终。在摄像头等传感器领域,苹果是全球顶级水平,在三电领域,近几年其已预告实现了动力电池上的重大突破。而代码和算法结构等方面,苹果在智能手机、平板等生态的表现,也已经得到了相应验证。

而放弃造车的消息一出,全球对技术层面的讨论再一次聚焦至AI能否真正帮助人类完成对自动驾驶的判断,以及对数据利用的继续思考。AI对自动驾驶的判断,如今存在深度的算力缺口,不论是马斯克的Dojo还是一众新势力们对云计算和单车算力的过度列装,都是因为代码无法完全匹配无人场景。而另外,对数据的利用也处在一个窗口期。苹果长期以来宣称,完全保护用户数据隐私,这意味着其自动驾驶的进步速度存疑。同时,2023年年底至今,小鹏、华为、理想在内卷的城市辅助驾驶开城,背后也传来“数据利用相关法规正在加速拟定,如今处于窗口期”的相关消息。

法律法规的更多限制,商业模式无法闭环等,共同让智能驾驶的相应前景被看衰。且即便是如今遥遥领先的华为系造车模式,实际也一样是以送为主以卖为辅的商业模式。整个行业里,智能驾驶的盈利表现,如今还是个问号。

写在最后:

会有更多的车企被淘汰,是当下多数人对未来趋势的集中判断。

少数较成功车企的新一轮变局是,放弃业内几年间讲下的智能故事,继续以机械素质、三电能力、舒适性配置等打出反差,例如比亚迪和极氪。

苹果的新案例意味着,全球最顶级的巨头对未来至少是中短期前景的看衰。当然,它的看衰目前来看难辨对错,而随着2024年接下来整个涉及智能驾驶的股价变化,就能找到资本用脚投票之后,智能驾驶是否会有一定生机。

而可能会被洗牌和淘汰的车企,如今答案也是十分清晰。是相对头部企业来说,变化不大、变化缓慢的品牌。在当下的中国车市里,是否选择深耕智能,或者深耕新能源,如今来看其实无关对错。但是否选择跟上新的消费需求,提供新的技术,这已经是淘汰赛的新规则。

按市场当下的竞争情况来看,无法带来产品核心技术变化的企业,数字是几十家。

评论 0

作者信息

更多资讯推荐