汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

1560万辆产销新高背后,是政策补贴叠加内卷、行业集中度逼近临界点、利润率跌破警戒线,车市繁荣能持续多久?

文 / 张恒

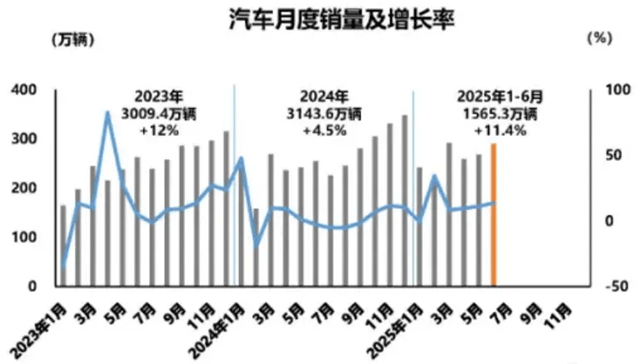

2025上半年中国车市成绩单出炉,据中汽协数据,今年1-6月中国汽车产销双双突破1560万辆,同比分别上涨12.5%和11.4%。其中,乘用车产销超1350万辆,同比增长约13%。

在全球车市需求疲软的环境下,两位数增长虽然亮眼,但背后静水深流,暗藏隐忧。

强者愈强的马太效应

中国车市表现虽然整体保持增长,但行业集中度正在加速提升,且已逼近临界点。这意味着除了头部车企外,多数车企都陷入“赔本赚吆喝”的困境,二三线车企随时面临被淘汰出局的命运。

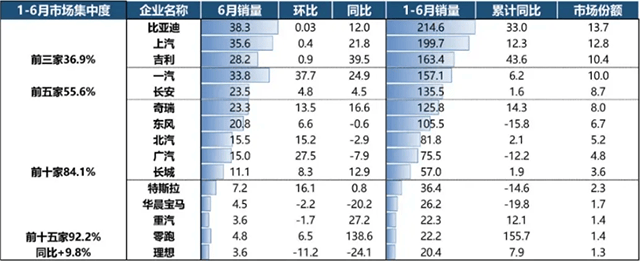

今年上半年,前十五大汽车集团合计销量1443.4万辆,占总销量的92.2%。其中比亚迪、上汽、吉利、一汽、长安位居前五。新能源车市场则更为集中,前十五大集团合计销量659.9万辆,占比高达95.1%,留给二三梯队的空间越来越小。

从上市公司披露的信息来看,六大车企集团(比亚迪、上汽集团、吉利汽车、长安汽车、奇瑞汽车、长城汽车)2025年上半年合计销量为879.29万辆。逐一观察,这六大车企可分为“上三弦和下三弦”。

“上三弦“如比亚迪和上汽集团双双突破200万辆,比亚迪仍居首位,上汽凭借终端零售数据在部分维度上实现反超。吉利则在公布数据后,上调了全年销量目标,说明对下半年充满信心。

比亚迪百分百的新能源产出令其优势明显,6月销量38.26万辆,上半年累计销量214.6万辆,同比增长33.04%,保持稳定增长。

上汽集团销量回升明显,6月销量36.5万辆,同比增长21.6%,连续六个月实现增长;上半年累计销量205.3万辆,同比增长12.4%。其自主品牌、新能源业务与海外出口一样不差:自主品牌售出130.4万辆,占比63.5%,同比提升4.6个百分点;新能源车型销售64.6万辆,同比增长超四成;海外出口49.4万辆,同比微增1.3%,尽管节奏放缓,但依然是销量结构中的关键一环。

吉利汽车6月销量为23.6万辆,新能源车销量12.24万辆,占比首超五成;上半年累计销量140.9万辆,同比增长47%,其中新能源车型售出72.52万辆,同比增长高达126%。由于上半年的高增长,吉利已将全年销量目标从271万辆上调至300万辆。

“下三弦”首先是长安汽车,6月销量23.5辆,同比增长4.48%;上半年累计销量135.5万辆,同比增幅6.8%,创下近八年来的半程新高。其增长主要来自新能源与海外两个方向:新能源上半年销量45万辆,同比增长48.8%;海外销量突破30万辆,同比增长49%。

奇瑞汽车6月销量23.4万辆,同比增长16.6%,维持稳定增长;上半年累计销量126.01万辆,同比增加14.5%。其中,新能源上半年销量为35.94万辆,增幅高达98.6%,几乎翻倍。奇瑞的海外市场表现持续强势,上半年出口55.03万辆,同比增长3.3%,几乎占据总销量的一半。

长城汽车6月销量11.07万辆,同比增长12.86%;上半年累计销量56.98万辆,同比增长1.81%。其中,新能源车型售出16.04万辆,海外出口19.77万辆。尽管各项数据均为正增长,但与前面同行的节奏差距已经逐渐拉开。

众所周知,上半年汽车行业的价格战由比亚迪率先发起,其激烈程度堪称史无前例。直到6月,监管层终于出手干预,从倡导行业自律转为直接介入调控,但此时已临近7月。这意味着比亚迪在上半年已充分获益,而具备实力跟进价格战的车企集团寥寥无几,最终形成了几大头部企业主导的竞争格局。

值得警惕的是,行业数据显示,汽车制造业平均利润率已从三年前的7%降至今年上半年的4%。

4%的利润率已逼近企业债券利息成本线,若扣除比亚迪等头部企业的利润份额,再剔除通过挤压上下游获得的利润空间,剩余行业的实际利润率可能已无法覆盖贷款利息。这一现状对汽车行业的可持续发展构成了严峻挑战。

合资反攻的底层逻辑

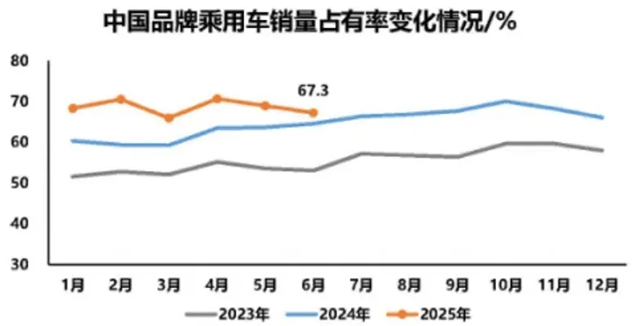

6月,中国品牌乘用车销量达到170.7万辆,市占率上升到67.3%;上半年累计销量达到927万辆,占比进一步提高到68.5%,比去年同期提升了6.6个百分点。不难发现,6月份的份额低于上半年平均份额1.2个百分点,合资品牌绝地反击了?

从销量数据看,今年上半年,几家主流合资车企的销量出人意料的亮眼。一汽丰田、一汽-大众、上汽大众、上汽通用、广汽丰田等都实现了同比增长,其中一汽丰田增幅达到16%。在自主品牌攻势凶猛、电动化转型加速的背景下,这一表现显得不那么寻常。

如果说销量的回升是一种结果,那么背后的动作就值得细看。过去几年,合资品牌在电动化转型中节奏较慢,市场份额不断被侵蚀。如今,合资品牌试图用“油电并进”的策略稳定阵脚:一边守住燃油车基本盘,一边加快推出本土化的智能电动车型。这种打法没有华丽的转身,却也可以说是一种审慎的修正。

燃油车方面,合资车企选择用智能化来延长产品生命周期。如一汽-大众提出“燃油车三步走”的智驾规划,已经在部分车型上实现高速和城市道路的覆盖,探岳L作为代表,上半年销量超过8.7万辆,同比涨幅近四成。广汽丰田也调整策略,凯美瑞、赛那、汉兰达这三款主力燃油车上半年销量近18万辆,同比增长约三成。上汽通用方面,昂科威Plus表现突出,同比增幅接近200%。这些数据说明,燃油车并没有完全退出竞争舞台。

同时,合资品牌的电动化布局也在提速,只不过这次不再强调“全球同步”,而是转向本地主导。一汽丰田通过“RCE体制”把部分研发权交给中国团队,bZ5正是这个体系下诞生的电动车型,12.98万元的起售价直接对标主流国产电动车。今年上半年,一汽丰田电动化车型销量占比接近50%。

大众集团的本土化程度也效果显现。从2018年起,大众汽车就在华设立多个研发中心,主攻电动平台和智能架构。CMP平台是大众首次完全在中国开发的电动车平台,不仅开发流程缩短了30%,还降低了40%的成本。与小鹏汽车合作的CEA架构也将从2026年起陆续上车,强调的是“为中国而生”的能力。

产品迭代加速,营销也不再墨守成规。去年,上汽大众率先推出“限时一口价”的7.99万元新车型,后来别克、东风日产、广汽丰田等也跟进。相比传统4S店讨价还价的模式,这种定价方式省去中间博弈环节,对年轻消费者更有吸引力。

“一口价”策略在改善价格认知的同时,也让经销商回归服务本质。为此,上汽大众调整了对经销商的考核机制,50%的佣金与服务质量挂钩,不再只看销量。这让终端市场的价格更稳定,也有利于品牌重新树立形象。

“油电并进”这个词,出现在很多合资车企的半年报里。其实最早这个词出现在2016年前后,面对“双积分”政策压力,合资车企就开始尝试导入电动车型,只是彼时更多是“应试”心态,结果可想而知。

现在重新强调“油电并进”,背景已然不同。自2023年底起,政策层逐步释放出对新能源转型节奏“适度调整”的信号。无论是取消强制性燃油禁售预期,还是对传统燃油车型智能化升级给予技术路径上的认可,实际都是在“稳节奏”,避免产业失衡。

合资车企显然读懂了这一点,重新调整战略重心,既不放弃油车利润池,也开始真正在中国本土做电动车研发。所以这是一次“路线修正”,而非“战略重启”。

从消费端来看,今年上半年造车新势力产品频发的质量问题、设计缺陷和售后纠纷引发舆论热议,这使得很多消费者开始更加理性地看待燃油车与新能源车的差异化优势。

随着市场的发展,消费者对新能源汽车的“光环效应”也开始消退。如此一来,那些在产品力上取得实质性突破的合资品牌,依托其长期积累的质量口碑和可靠性优势重获市场青睐,这一现象的出现也属必然。

高增长下的生存危机

尽管上半年乘用车市场表现不俗,增长幅度也令人振奋,但进入下半年,形势可能不再那么顺风顺水。

能够取得这样的成绩,离不开政策带来的助力。以旧换新补贴、购置税减免等政策,确实撬动了不少潜在需求。车企们也紧跟风向,纷纷打出降价牌,不少车型价格一再下探,吸引了一波犹豫中的消费者。

但价格战不是万能的。打得时间久了,吸引力开始减弱。就像楼市一样,当人们觉得价格还会继续降,就更容易选择观望。现在的车市,也出现了类似情绪。再加上多地补贴正在退坡,监管对价格乱象的整治也在加码,市场热度正在逐渐回归常态。

这一轮增长的背后,很大程度上依赖政策推动。据商务部数据,截至5月底,已有412万辆车完成以旧换新申请。

乘联会也强调,今年车市的回暖,是多重政策合力的结果。国家层面推动“反内卷”,地方政府出台促销补贴,整车企业顺势配合调整节奏,才换来了目前较平稳的市场表现。

从行业整体策略来看,车企对下半年的态度普遍是谨慎乐观。一方面,行业集中度还在上升,强者更强的趋势明显;另一方面,出口策略正在重调,新的不确定性仍未消除。

短期内,市场的增长节奏可能会慢下来。但放在更长的周期看,当依赖补贴和价格刺激的旧路径逐渐失效,市场竞争将回归产品和效率本身。

看似热闹的上半年,其实是一场静水深流的行业重构。合资品牌在试探“油电并进”,自主品牌在冲击全球市场,这些动作虽然各有路径,本质上都是在找方向、调结构。

销量之外,更值得观察的是车企有没有清晰的判断力,能不能及时调整组织与节奏。进入下半场,竞争会更直接,也更不留情面。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

评论 0

作者信息

作品:3853

+关注

认证:汽车人传媒官方账号

介绍:以人为本,从人出发,执着专业媒体的坚守,专做有温度的行业解读。展示汽车行业先锋风采,还原汽车产业真实动态,传播汽车核心文化理念。这里,汽车行业唯一的人文之地!

更多资讯推荐