汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

在任何与印度市场产生关联的话题上,中国车企总是表现的慎之又慎。

不久前有外媒报道称:奇瑞汽车计划与印度JSW集团合作,通过向对方提供技术和组件的方式,助其于2027年之前推出一个全新的新能源汽车品牌。与此同时还强调,JSW将向奇瑞支付一次性技术转让费及版税。

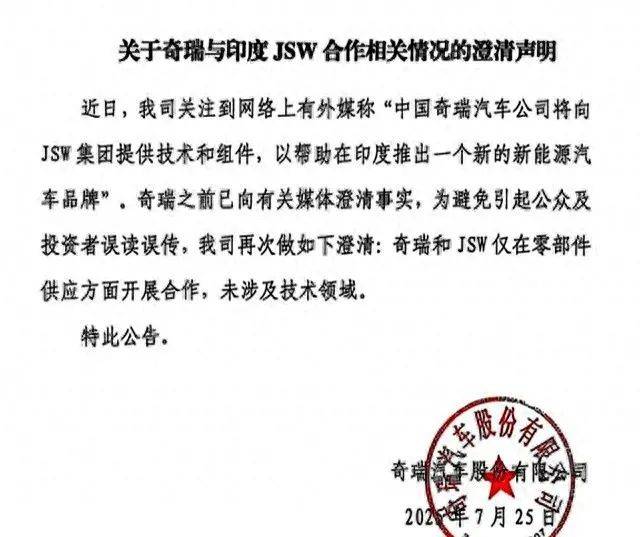

不过,在这一新闻还没在汽车圈内形成舆论风暴之前,奇瑞便进行了紧急辟谣,表示双方仅限于零部件供应方面的合作,并不包括技术转让。

作为中国汽车行业中兼具“出海”和“新能源”双向buff的主流车企,奇瑞的动向往往也是车圈焦点,这则声明无疑及时地打消了公众对“中国新能源核心技术”外流的风险担忧。而对奇瑞来说,在与印度企业的合作上拿出谨慎的一面,同样值得推敲。

近些年来,中国车企与海外汽车市场相关方频频“建联”,往往会被视作本土技术走强的信号。

比如零跑与斯特兰蒂斯合资合作,大众入股小鹏,都成为中国新能源技术反向输出的标志性案例。但需要强调的是,所谓技术输出更多的是指向汽车产业本就发达的欧洲车企,而对于向来有着“外企坟场”之称的印度市场而言,中国车企仍不敢掉以轻心。

印度市场,让全球车企敬而远之?

正在积极寻求与中国车企合作的JSW集团,其实是个“跨界造车”的角色。

作为印度知名的钢铁巨头,JSW的核心业务主要是钢铁、能源、地产等方面,总之与汽车无关。但随着全球造车风潮迭起,JSW也动了进军印度汽车市场的心思,正火速升温的新能源汽车便是绝佳的入场机会。

谈及新能源汽车,中国车企无疑是第一联想词,对于JSW而言,当时可以在最快速度内接触到的最佳选择,就是上汽。

上汽MG在印度布局多年,早在2019年其印度工厂便已投产,而且为进一步建立成本优势,上汽还同步着手打造印度本地化供应链,进而培育出一批配套企业。

只不过,上汽MG虽增量较快,但在印度所占份额并不多,因此为进一步实现扩张的目标,只能选择合资的方式进一步挖掘本地资源。对上汽来说,引入JSW作为合作伙伴也成了顺理成章的事。

但事态似乎并未按照预想中发展,在合资公司成立后,双方因股权结构问题引发不小的争议,待交易完成后最终上汽持股49%、JSW持股35%、印度当地金融机构持股8%、员工持股5%、经销商持股3%。

这样一来印方持股比例将达到51%,而上汽则被分析为“丧失主导权”。

更值得关注的是,早在合资落地前便有传闻称,印度政府曾强制要求上汽转让股权,且是在MG印度公司的估值从80-100亿美元被压低至12-15亿美元后进行的,这一操作被进一步解读为JSW为低成本 "收割" 铺路,也为中国车企敲响了警钟。

不过,从此次JSW与奇瑞的合作看,双方暂不涉及深度绑定,而据以往的经验判断,奇瑞“只卖零件、不给技术”轻资产运营策略也是相对稳妥的。只赚快钱,比亮出底牌更能把握主动权。

事实上,对于那些想要进一步占领印度市场的车企而言,合资建厂一直是绕不开的一环,但过程中却需要另一方付出极大的代价。在国际舆论场上,印度以各式手段打压外企的案例流传甚广,正因如此,近十年来有近3000家外企都选择了退出。中国车企即便没有退出,也深受当地政策的影响难以施展拳脚。

以比亚迪为例,2023年8月,印度税务情报局曾以“进口汽车零部件时少缴纳税款” 为由向其开出7.3亿卢比的罚单,但经过后续调查显示比亚迪其实此前有过缴纳记录。双方在税务方面的争议,直接反映了外企在印度面临的税务合规复杂性。

还有长城汽车,2020年长城计划以3亿美元收购通用汽车印度塔里冈工厂,却遭遇印度投资政策调整,要求与印度有陆地接壤国家的企业对印直接投资需经联邦政府审批,不再适用自动审批流程。最终导致该收购计划未能通过,长城也选择了与印度市场告别。

除中国车企外,海外车企在印度市场的业务开展同样“一波三折”。强如特斯拉也曾为进入印度市场花费8年时间与之博弈,期间更被印度运输部长加德卡喊话称:“要想进入印度市场必须百分百本地生产,否则就去中国吧”。

面对印度市场的高关税、政策立场差异等客观问题,马斯克也表现的有心无力,在他看来“印度市场官僚主义太严重”。而直到今年7月份,马斯克才如愿以偿在印度开设了首家展厅,但这背后并非是印度政府认清了友好合作的本质,而是市场倒逼下的不得已。

特斯拉身先士卒,印度“改邪归正”?

面对滚滚而来的新能源浪潮,印度表现的急切且激进。

按照计划,到2030年印度所售新车中,电动汽车占比要达到30%,数量上要达到5000万辆。为推动这一计划顺利进行,印度先后推出购车补贴和生产制造补贴,考虑到这一政策风向,JSW进军造车赛道的初衷或许也正在于此。

但其实,印度在新能源市场并无太多建树,即使是头部选手塔塔汽车也无法与中国汽车相较,落后的智能化配置、低至200-300公里的续航水平,以及在动力电池等核心部件制造能力上的缺失,令其难以形成自主竞争力。

除此之外,受制于政策原因,海外市场的优质技术难以被引入,让印度市场错失了很多发展窗口。

种种原因横亘在眼前,此前制定的2030计划过去多年依旧止步不前。

就目前而言,在2023财年,也就是2023年4月至2024年3月期间,印度四轮电动汽车销量仅占总销量的2%,约9万辆左右。可以说,如今的印度市场仍不改“三蹦子帝国”的本色,渗透率最高的电动车型还是三轮车,其次是两轮车,发展四轮电动车的宏图大业显得尤其虚无缥缈。

所以,印度政府终于坐不住了,开始向海外车企递出橄榄枝,期望借此推动本地产业发展,进而构建完成的上下游产业链。

比如在关税政策方面,印度规定全球电动汽车制造商如果在3年内投资至少 415 亿卢比在印度建立工厂,那么所有售价3.5万美元及以上的进口电动汽车,关税将从原本的 70%或100%降至15%。

而且每年最多可按此优惠税率进口8000辆电动汽车,5年总计 4 万辆,此举明显是想通过降低海外车企前期进入印度的成本压力,进而对他们形成一定的吸引力。

但是,要想享受以上优惠,海外车企还要满足两个不许协商的条件,第一,公司必须在印度设立制造工厂,并在获得批准后的3年内开始生产,其二,需要在3年内实现 25% 的汽车本土化,在5年内实现50%的电动汽车本土化。

尽管印度这个市场仍然充满各种不确定性,但从一系列的政策调整看,仍然能够激发海外车企对这片市场的期待和渴求,毕竟在全球市场范围内,印度市场所拥有的人口红利和新能源汽车增长潜力是其他市场并不具备的。

有数据统计,到2023年时,印度已经成为全球人口最多的国家,拥有14亿人口,这背后无疑意味着巨大的消费基盘。同时目前印度汽车的保有量远低于中国和美国,每千人只有30-40辆左右,开发条件十分可观。

马斯克长久以来与印度方面反复battle,也是因为“这里是全球最有潜力的市场之一”。而对于中国车企来说,特斯拉此番在印度市场的试水将一定程度上为中国车企下一步挖金印度提供参考,无论是政策变化、供应链搭建还是消费需求洞察方面都是值得借鉴的样本。

而从长远来看,拿下印度市场也是中国车企全球化过程中的关键一环,只不过印度市场特有营商环境仍然存在一定的风险,如何从中找到破解的办法,避免重蹈此前车企被迫退出的覆辙,是需要提前做好的防御工作。

评论 0

作者信息

作品:3841

+关注

认证:头条客认证自媒体

介绍:一个在碎片化信息时代推崇深度阅读的汽车自媒体。这里不仅传递最真实和鲜活的行业重磅**,还提供理性看待问题的视角并给出建设性的问题解决之道。

更多资讯推荐