汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

日前,宁德时代发布2025年半年财报。从数据上看,宁德时代自然是又经历一场“大丰收”。核心数据如下:上半年实现总营收1,788.86亿元,同比增长7.27%;归母净利润304.85亿元,同比增长33.33%;毛利率25.02%,同比增长1.57个百分点;经营性现金流达586.87亿元,同比增长31.26%。

半年利润超过300亿,这样的赚钱能力,头部车企看了都不禁摇头。比亚迪2024年全年利润为403亿元,和宁德时代还差着好几条街的距离。吉利、长城、赛力斯全年的利润表现更少,分别为166亿元、127亿元和59.5亿元,这连宁德时代的尾灯都看不到;其毛利率25.02%,更是把一众车企碾压。

曾经有车企大佬在公开场合直言,“我们在给宁德时代打工。”当时说这话的背景是,因为原材料价格飙涨,产业链上下游博弈加剧。动力电池成本占到汽车总成本的40%至60%。

到了2025年,虽然电池原材料价格已经回归到正常水平,但是电池厂吃肉,车企喝汤的局面仍然没有改变。

换句话说,车企给宁德时代打工,这个说法放在2025年依然成立。

宁德时代业绩优势更加明显

宁德时代2025年上半年业绩出色,主要得益于两个关键因素:一方面,关键原材料碳酸锂价格处于相对低位,降低了生产成本;另一方面,全球新能源汽车市场的持续扩张,2025年1-5月全球新能源车销量达752万辆,同比增长32.4%,为宁德时代的动力电池销售提供了广阔的市场空间。

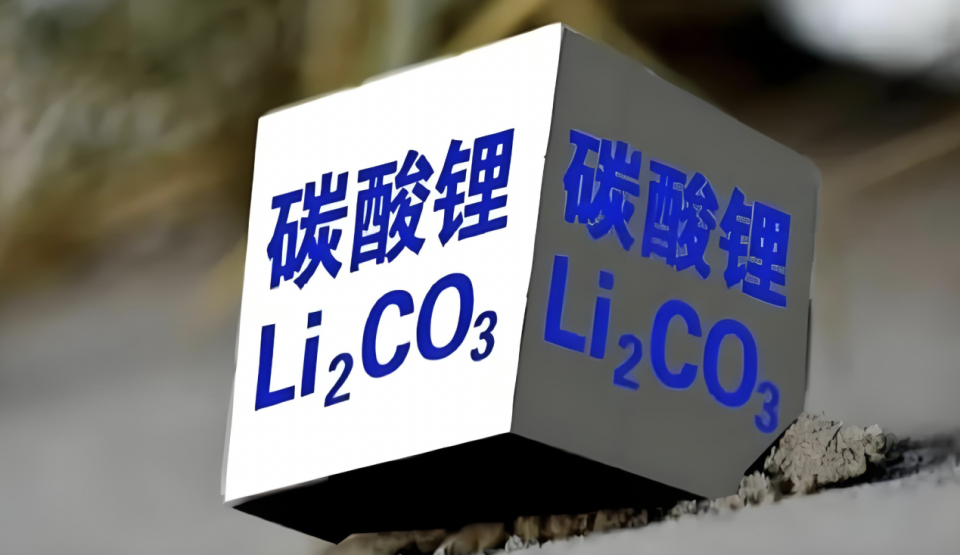

碳酸锂作为动力电池最核心的原材料,其价格波动直接牵动着整个动力电池行业的神经。2024年至2025年上半年,电池级碳酸锂价格经历了一轮大幅下跌,从2024年的10-12万元/吨降至2025年上半年的约7万元/吨,降幅高达40%以上。这直接使得宁德时代的营业成本大幅下降,达到15.58%。这一趋势在2025年上半年继续强化,公司综合毛利率进一步升至25.02%,较上年同期上升1.57个百分点。具体到业务板块,2024年动力电池系统毛利率为23.94%,同比增加5.81个百分点;储能电池系统毛利率为26.84%,同比增加8.19个百分点。这为宁德时代在营收微增(同比增长7.27%)的背景下仍能实现净利润增长(同比增长33.33%)奠定了基础。

另一方面,2025年1-5月全球新能源车销量达752万辆,同比增长32.4%,为宁德时代提供了广阔的市场空间。同期,宁德时代动力电池全球装车量达152.7GWh,同比增长40.6%,市占率38.1%,排名全球第一。

产品方面,宁德时代推出了钠离子电池“钠新”系列,能量密度175Wh/kg,支持5C快充(10分钟充30%-80%电量),-40℃低温下保持90%电量,循环寿命超1万次;第二代神行超充电池,充电5分钟续航520公里,-10℃低温下15分钟充至80%;骁遥电池,是全球首款纯电续航超400km且支持4C超充的增程式混动专用电池,集成钠离子与锂离子技术,主打“长续航+超快充+极端环境适配”;麒麟电池,第三代无模组集成电池,适配纯电车型。体积利用率72%,三元体系能量密度255Wh/kg,支持整车1000km续航。10分钟充电至80%。

此外,宁德时代还表示,已与多家车企联合发布20余款"巧克力"换电新车型,并与上下游企业展开合作,共同推进换电生态网络布局。宁德时代正是凭借在产品、技术等方面的优势,进一步加强了自己在新能源汽车产业链中的核心地位。

固态电池2030年规模化应用

在2025年半年报业绩会上,宁德时代重点提到了固态电池的进展,预计固态电池2027年将实现小规模量产,2030年有望实现规模化应用。据了解,实验室样品能量密度突破500Wh/kg,但量产时间表因技术复杂性和供应链成熟度多次调整。

董事长曾毓群用1~9数字量化开发进程,指出行业最高水平仅达到"4",距离量产尚有明显差距。宁德时代高管指出,当前固态电池领域存在"资本热度高于产业热度"的现象。虽然科学问题已基本解决,但工程化难题(如电解质成膜工艺、界面稳定性)和供应链缺失仍是主要障碍。

相较于日本"政产学研"协同推进的模式,中国呈现市场驱动型创新特征。国内已形成三大类型:一是垂直整合型,比亚迪通过自研积累大量专利,计划2027年装车验证;二是产业链合作型,上汽×清陶能源、蔚来×卫蓝新能源等组合,利用车企场景需求与初创公司技术灵活性的互补;三是稳步前进型,宁德时代在保持现有液态电池优势的同时,投入千人团队攻坚全固态技术。

尽管主流企业(长安、广汽、比亚迪等)均将量产节点设定在2030年前后,但技术路线和合作模式差异显著:车企多采用"装车验证前置"策略,长安/广汽计划2026年完成验证;

电池巨头更注重底层突破,宁德时代预计2027年小规模试产;初创企业如清陶能源通过绑定整车厂加速产业化。

随着超过10家上市公司在2025年7月集中披露进展,行业已进入"技术路线选择+商业生态构建"的关键期,但正如宁德时代所强调,从实验室突破到规模化应用仍需一段时间。

百姓评车

当前,电池行业“马太效应”加剧,头部企业凭借规模和技术壁垒,持续扩大盈利优势;而车企在电动化转型中,仍难以摆脱对电池巨头的依赖。尽管固态电池被视为颠覆行业格局的变量,但从实验室到量产的时间窗口,恰恰为宁德时代提供了巩固护城河的关键期。

可以预见,在2025-2030年这一技术迭代的关键阶段,宁德时代或将继续演绎“车企打工论”的行业叙事。但更长远来看,当固态电池商业化进程加速,全球产业链格局或将迎来新一轮洗牌。届时,真正的较量才刚刚开始。

评论 0

作者信息

更多资讯推荐