午焰驾道

汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

反内卷之下,市场洗牌正在加速。

新的一个月开启,在狂风暴雨的洗礼下,不只天气在炙烤,汽车市场也同样开始升温,走出上半年的平淡,开启了新一轮竞争。

8月的第一天,各家车企开始陆续放榜,放榜的速度和销量的好坏似乎有着直接的关系,卖得好的品牌,销量海报早早就在各平台转发,而销量不太好的品牌则没有关注度,更需要在官方口径中寻找销售数据。

7月的新势力销量,从整体来看,品牌都进入下半年冲量的关键期,特别是在中期销量表现一般的状态下,如何在传统的销量淡季争夺更多的市场份额成为了关键。

更重要的是,曾经靠着市场洞察能力领先的品牌,在无法形成新的技术护城河的状态下,只能被后来者不断超越,特别是产品换代期间,竞争者不会放过任何一个机会来实现反超。

王不见王,避其锋芒

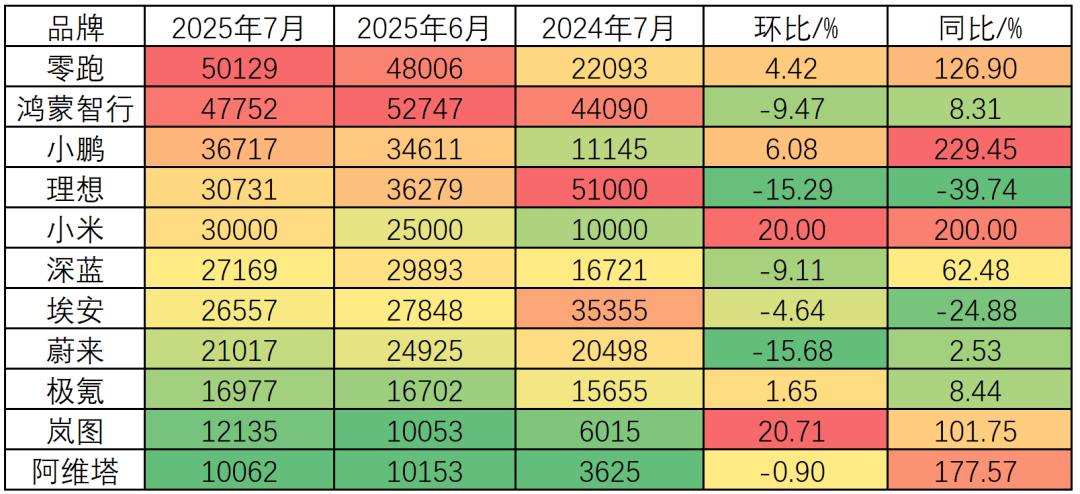

7月销量出炉,曾经的销冠理想成绩直接跌出了前三,反倒是零跑和鸿蒙智行顺利登顶,两者形成了对理想L系列的全面包围,让理想也不得不转战纯电车型来避其锋芒。

其中,零跑汽车不止继续蝉联新势力销量榜单,更是以50129辆的成绩,成为唯一销量超过5万辆的新势力品牌。

零跑的成功逻辑看似很简单,靠价格和配置的性价比来打动消费者,似乎所有的车企都能学来,但结果是只有零跑成功地走到了山顶,其余的品牌只能身后仰望。

7月零跑依然在持续发力,C11迎来焕新版,同时B系列的首款车型B01也正式上市,价格依然是零跑的优势所在。

更重要的是,零跑并不是单纯地靠价格来取胜,纵观整个2025年,新车和改款车的价格都在不断下探,但并不是每一款都能大卖,依然需要靠产品力来证明一切。

例如,零跑B01不止提供了更实惠的价格,更在消费者关注的产品点上做到更好,在辅助驾驶方面,零跑将激光雷达版本的车型售价进一步下探,11万元就可以买到带激光雷达的版本。

这背后是零跑对于供应链的取舍,零跑的智能辅助驾驶采用高通8650芯片,在保证算力的情况下,相比行业主流的英伟达Orin-X芯片有着更好的性价比。

同时,零跑的全栈自研将大于500元成本的零部件都纳入研发体系,从底层控制了成本,保证了整车的毛利,也为零跑实现盈利奠定了基础。

更重要的是,零跑在销量上涨后,能够有更多的资金进行尝试,根据消息,零跑D系列的首款大型SUV也已经曝光,零跑手里还有不少的车型在排队亮相。

鸿蒙智行在7月的销量出现了小幅下滑,但是问界品牌的销量依然保持在前列,特别是上半年发布的问界M8,仅靠增程版车型就冲上了40万元级SUV的销冠,并且将大哥问界M9的锋芒都盖住。

另一面,百万定价的尊界销量还在爬升,但是大定数已经突破10000辆,坐实了鸿蒙智行豪华的定位,并且在豪车税调整后,尊界也对制定时间内下定的用户进行兜底,展现了豪华品牌的服务。

与上半年形成鲜明对比的是,鸿蒙智行下半年进入火力全开的状态,从7月开始,多个品牌开始进行新车预热,首先是问界M8纯电版开启预定,狂揽15000辆订单,成为该级别的一匹黑马,问界M7的改款也在路上。

除了问界外,享界S9T也在通过余承东的个人社交平台亮相,智界方面S7的改款已经在8月5日公布,从公布的信息上来看,智界S7的配置全面升级为当下鸿蒙智行最新一代的辅助驾驶和智能座舱,吸取了成功车型的优势,或有可能成为新的爆款。

最重要的是,鸿蒙智行最新加入的尚界,有消息称首款车型也将在9月份亮相,从目前来看,鸿蒙智行在下半年至少有6款新车等着发布,平均下来每个月都有新车,可见做大之后的鸿蒙智行确实要用更多的精力来平衡各品牌之间的宣传节奏。

排名第三的小鹏,今年已经连续7个月销量超过3万辆,7月依然保持在36717辆,3万辆对小鹏来说成为了新的瓶颈,销量不好的时候,小鹏卖3万辆,销量好的时候小鹏还是卖3万辆。

同时,MONA M03依然是小鹏销量的核心,根据统计,7月M03的销量超过15000辆,是妥妥的主力,其他车型总共加起来才有2万辆,一方面证明了M03的成功,另一方面也反映出其他车型并没有达到预期的销量表现。

小鹏当然也意识到这样的问题,开始全方位的增加新车的曝光,甚至将小鹏G7的广告打到了滴滴出行的界面,用预约试驾优惠的方式来吸引消费者。

当然小鹏手上也有自己的底牌,小鹏P7的改款已经在路上,继外观发布之后,全新小鹏P7也将在8月6日正式亮相,从目前的反馈来看,这一次改款承载了小鹏更大的野心,就看能否像初代P7一样重塑小鹏的荣光。

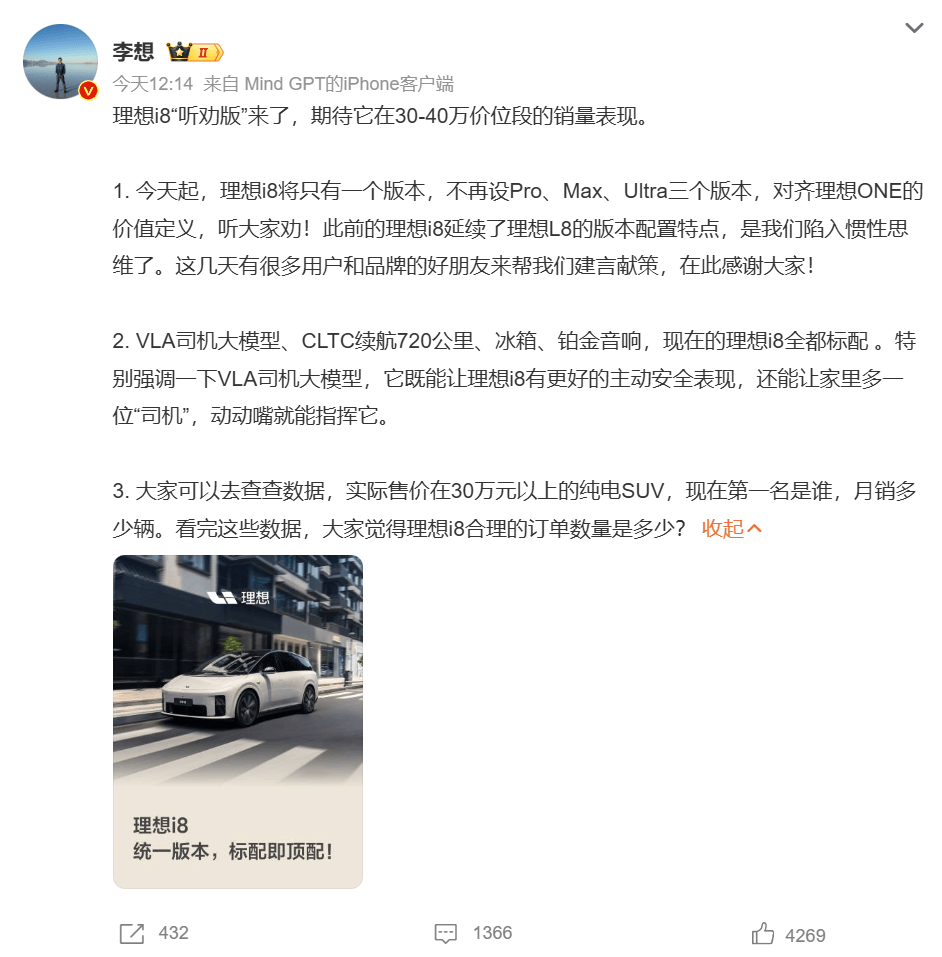

曾经新势力的销冠理想,如今已经很难登上领奖台,面对增程车型的全面退缩,理想也没有更多的解决方法,只能将决心押注到纯电车i8上,但是遭不住市场竞争,乐道L90全面盯着理想i8,让i8在上市一周后不得不削减车型,以一款配置,一个价格来回应。

特别是那一张扎眼的大型SUV周榜,让李想再度回归社交平台,用充满火药味的内容来回应i8车型的调整,更是在结尾抛出实际售价这一核心观点来为自家产品正名。

这背后是理想L系列增速放缓,和溢价能力逐渐下滑之后的焦虑,毕竟领略过山顶的风光后,谁也不想看着身前有人的风景。

至于小米汽车,已经没有太多人在意这个过3万辆的数据,和理想比谁是第四,谁是第五,3万辆对于小米来说,只是目前产能交付的上限,20多万辆的大定,已经确保小米的销量将会长期保持稳定。

就是不知道,小米YU7的增长会不会影响SU7的交付,特别是小米还推出了限时改定,让SU7的大定用户可以改定为YU7。

同时,小米汽车也被意大利超级品牌法拉利所认可,有图片证实法拉利购买了一辆SU7 Ultra进行研发,也证明了小米在全面对标保时捷后,确实用成绩证明了国产新能源汽车技术。

沉默者联盟

小米以3万辆的月销量成为新势力的分水岭,被小米汽车作为后来者超越的品牌成为了沉默者联盟,多数品牌的经过多年努力却依然没能走出新手村。

首先是深蓝汽车,同比数据来看确实增长迅速,但是环比却出现了下滑,也证明在10-20万元区间的竞争确实激烈,零跑、小鹏都是在这个价格区间站稳了市场。

深蓝汽车虽然一直在改款,却很难真正打开这个市场区间,作为长安汽车所成立的科技品牌,深蓝本应该有着更高效的成本控制,但目前来看还没有发挥出应有的供应链实力。

随着长安汽车称为央企,深蓝也在这一次活动中展出了新车深蓝L05,将搭载全球首款3nm车规级芯片,展现了背靠长安的技术实力。

虽然销量下滑,但深蓝的销量却还连续三个月维持在2.5万辆以上,算是保住了最基础的销量。

埃安可以说是目前处境最艰难的品牌,是唯一同比和环比都出现下滑的品牌,本来埃安作为国内新能源汽车发展最好的品牌,撑起了广汽新能源改革的支柱,但是在新能源竞争的后半场,埃安却是最先失速的。

从月销4万辆不断下滑,跌落到目前的2.6万辆,这背后是埃安产品定位的多次失利,从埃安RT到埃安UT,两款被给予厚望的车型都没能达到应有的销量表现,埃安需要总结问题出在哪。

从番禺行动到现在,已经大半年时间过去,广汽一把手也完成了替换,埃安作为广汽新能源的核心,需要证明作为广汽新能源排头兵的实力,不应该继续消沉下去。

蔚来7月销量依然是在2万辆徘徊,没能摘掉“蔚两万”的名头,从蔚来品牌单打独斗,到集齐蔚来、乐道和萤火虫三品牌,产品多了,销量却没能有大的变化,这背后的问题很复杂,以至于市场上关于蔚来存活的话题不断被探讨。

从乐道L90的上市和价格也可以看出来,李斌确实压力巨大,只能盯着销量更好的理想来进行宣传,从一前一后,一南一北的发布就能看出,李斌想要守住蔚来最后的尊严,从目前的销量来看,乐道确实成功了,但能否延续这样的销量表现,还是需要时间来证明。

蔚来之后的极氪,更是将一手好牌打得稀烂,吉利不得不将上市没有多久的极氪私有化,重归一个吉利,来实现研发和生产成本的下降。

被视为吉利最成功的高端的纯电品牌,极氪在产品不断增加之后却需要面对销量不断下滑的悲惨现实,月销量下滑到单月1.6万辆,不得不靠着与领克合并后的销量来支撑最后的倔强。

目前来看只能靠极氪9X来实现逆袭,特别是领克900的成功,也给了极氪不少信心,但能否成功,就需要市场来证明了,特别是在30万元级以上的大型混动SUV已经被问界、理想所垄断后,后来者的极氪9X需要拿出更多的实力来证明自己。

剩下月销量过万辆的就只有岚图和阿维塔,其中岚图顺利地走出了1万辆的魔咒,销量来到了12135辆,但是极狐却没有这样好的运气,在7月没能守住1万辆的枯荣线。

值得关注的是,无论是岚图还是阿维塔,都已经和华为达成了深度合作,从鸿蒙座舱到乾崑智驾,含华量在不断提升,带来最直接的就是销量同步增长都在100%以上。

如果算上深蓝,可以发现华为赋能下的新势力成为了当下市场的主力,也证明了华为不造车的优势所在。

7月仅仅是下半年销量的开始,更激烈的竞争还在后面,特别是8月成都车展到11月广州车展期间,将会是众多品牌竞争的关键时间。

从新势力销量排名的变化也能看出来,目前市场已经从“电动化”的上半场转向“智能化”的下半场,唯有具备核心技术积累、精准市场定位及健康财务模型的品牌,才能在未来的竞争中赢得持续发展的机会。

评论 0

作者信息

作品:2031

+关注

认证:头条客认证自媒体

介绍:BusinessCars是一家由沪上多名优质媒体人共同创办的自媒体平台。立志于用温暖而直指人心的文字,洞见、思考、解读,做一个小而美的冷静汽车行业观察者。

更多资讯推荐