汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

这是一篇跳票了很久的文章,也是一个比较冷门的话题。起初是风之谷让我解读下某知名企业的销售政策,政策很好,也展现了合资品牌应有的盈利水准,不过在具体的政策解读之前,我们不妨先普及一下相关知识,聊一聊政策背后和消费者关系密切的问题,我们的本意是为消费者购车出谋划策。

说销售政策之前,先提一个司空见惯的问题,什么时候买车最划算?很多人给出的答案是在“金九银十”,或者是年底。原因也很简单,年底是厂商冲销量的时候,经销商优惠力度大,车价便宜还送精品送保养,整体最划算。这种说法有一定的道理,但并不尽然。要解答这个问题,还得通过厂家的销售政策来分析。

什么是销售政策?

销售政策,顾名思义,是汽车厂商给经销商(4S店)的销售相关的政策,有的厂商也称为产品政策或者促销政策。销售政策涉及到从汽车生产下线,到消费者提车的过程中与金钱有关的所有交易环节,是厂商调控经销商利润和稳定市场形势的主要工具。

一般来说,经销商都是指导价在厂商提车并结算,汽车厂商根据经销商不同车型的销售情况,通过现金、金融、精品、置换、保险、广宣等领域给经销商返利,这就是经销商最关心的销售政策,经销商的老板们可以通过销售政策计算出盈亏点,采取不同的销售策略。由于市场变化较快,销售政策一般每月一版,有的厂商每季度一版,同样是销售政策,不同厂商之间的销售政策执行条款差别较大,但都离不开上述领域,不过总体上来说,销售政策要保持严谨。

由于市场竞争,车企销售政策也形成了一条地下链条,某些咨询公司可以通过经销商拿到各大品牌的销售政策,进而兜售给厂商获取利润,车企看似绝密的文件,其实外部都是互通有无。

销售政策有哪些条款?

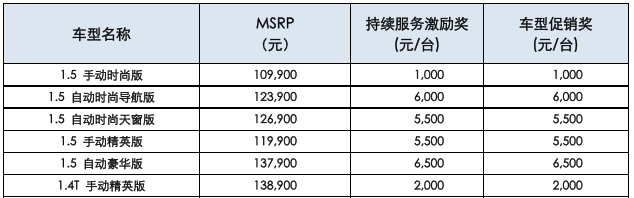

现金返利,我们以某厂商某车系的销售政策为例,每卖出一台车,经销商会得到一定额度的车型促销奖和持续服务激励奖,如自动豪华版,两个奖项单台合计返利13000元,经销商获利最多,相应的销售顾问拿到的奖金可能也更多,因此,销售推荐的车型不一定是最好的,也不一定是最适合自己的,但一定当月是经销商获利较多的。此外,车企可以通过多种方式捆绑经销商,用胡萝卜和大棒督促经销商,提升终端销量。

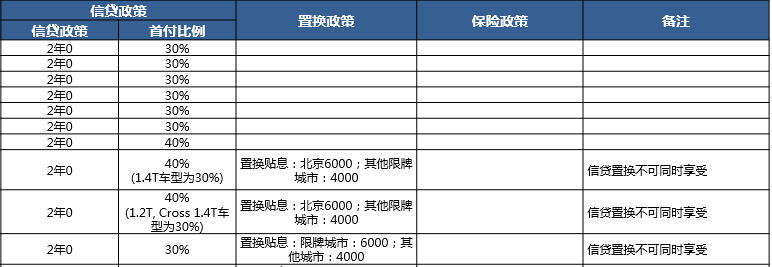

金融和置换政策,以某合资品牌为例,金融方面,两年零利率,厂家全部贴息,首付比例在30%,部分车型在20%,北京地区置换贴息6000,其他限牌城市4000,一般来说,不能同时享受重贴的贴息政策。金融是厂商和经销商主要盈利点,在政策方面变化较大,但整体来说,金融政策对客户有一定帮助,特别是豪华车用户,通过加杠杆,买到豪华车又不影响个人资金周转,对普通车客户来说,同样是信贷,厂商贴息总比个人贴息要划算的多。

自主与合资之别

平时会有这种现象,消费者觉得豪华品牌经销商往往在繁华地段,合资品牌的经销商上档次,硬件设施好,服务态度好,当然花的钱也多;自主品牌花钱少但是服务也差,这就是我们经常讲自主和合资经销商体系的差距。自主经销商资金投入少,硬件差;软件方面,虽然资金投入小,但差距也大。多数消费者认为羊毛出在羊身上,是消费的区别造成了这样的现象。实际上差异的背后,折射出的是自主与合资品牌经销商盈利结构的不同,而这种差异,也和销售政策有极大关系。

简单用两句话概括,自主品牌依靠销售盈利,合资品牌依靠服务盈利,自主经销商通过现金返利盈利,合资经销商通过增值服务盈利。从单个客户维度看,自主与合资模式上差别不大,差异的主要原因是客户流失率和各项指标渗透率。

客户流失率,以今年销量破百万的自主品牌为例,过去十年500万用户中,有在册信息的不超过200万,两年内有保养记录的不超过100万,其余80%的客户已经完全流失了。同样南方某年销量接近200万的合资品牌,年度客户流失率不超过30%,长期累积下,虽然区域品牌保有量在增加,但大多不再是回头客,从存量市场的竞争来说,是不利的。

第二是指标渗透率,包括金融、保险和置换等,以金融渗透率为例,国内主要的合资主机厂都拥有控股的金融公司,目前银监会授权挂牌的19家金融公司,包括丰田汽车金融公司、大众汽车金融(中国)有限公司、奔驰汽车金融公司、东风标致汽车金融公司等等,盈利模式清晰,体系相对成熟;自主品牌也有长城、等等,但业务开展较慢。国外成熟消费环境下,金融渗透率能超过60%,但国内渗透率平均水平在20%左右。合资品牌金融渗透率相对较高,能超过30%,自主品牌高端车型能达到5%以上,低端车型的金融渗透率甚至不到5%。以年销100万辆的集团为例,仅金融渗透率一项,盈利点就低了25%,加上保险和置换,在增值业务上的盈利就大打折扣。

消费者能看到什么?

实际上,销售政策掌握在经销商管理层之间,普通消费者很难接触到。购车过程中,我们看的到的优惠主要包括现金优惠、金融优惠、竞品优惠、售后保养优惠等等,厂商指导价减去这些优惠就是用户实际支付的成本。那么,什么时候优惠力度最大,什么时候购买最划算,这就取决于厂商和经销商的销售政策了。

用户得到的优惠中,有部分是厂商强制要求经销商执行的,因此用户可以享受到厂商优惠,比如厂商发布的指导价官降、金融贴息等等;一部分是经销商自行降价的,比如现金优惠、装具优惠等。厂商为了维护区域经销商良性竞争,会运用一定的手段防止经销商恶性竞争,比如禁止跨地区销售,设定各车型发票地线等等,但是这种限制竞争的方式在具体操作当中也很难完全禁止,比如苏北重镇徐州,地处豫皖苏鲁四省交界,就是一个典型的跨区域相互竞争的市场,消费者买车往往可以价比四省。当然在相同区域内,经销商之间的适度竞争是允许的,这也给了消费者获得优惠的良机,比如同一区域不同经销商优惠力度不同,亦或是同一家经销商二网比一网开出的价格低,不一而同。对消费者来说,尽可能的买到最低价便是最划算的。

购买时机方面,年底并不一定是优惠最低的时候,一般来说,经销商和厂商会签订月度或者季度协议,依靠销量获取返利,在六七月份销售淡季,往往是现金优惠力度最大的时候。金九银十属于销售旺季,厂商和经销商往往把现金优惠缩小,辅之以精品、金融等优惠,加上媒体广宣,造成了年底买车最划算的错觉。但是在车市普遍不景气的当下,更为常见的情况是,经销商距离年度销量目标还有一点距离,或者垫着脚跳一跳就能够着,在12月份来个放价冲量,以获取年度大额返利,这种情况下,买车就算是赚到了。当然,2017年12月也是小排量车型购置税优惠倒计时了,“过了这个村就没有这个店”,但厂家为了维持销售的平衡和稳健,也会适当利用销售政策来减缓这种行业政策冲击所造成的影响,比如厂家对购置税的补贴以及其他的辅助措施。

总结:

销售政策虽然和消费者没有直接关系,但间接影响了购车成本,在购车过程中,一定要梳理下购买车型在过去一年里的价格变化,选择最佳的购买时机。同时,多多关注不同经销商在现金、金融、保险和置换等方面的政策,把购买成本降到最低,买到最划算的车型。

评论 0

作者信息

更多资讯推荐