汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

文/大众侃车 黄喆

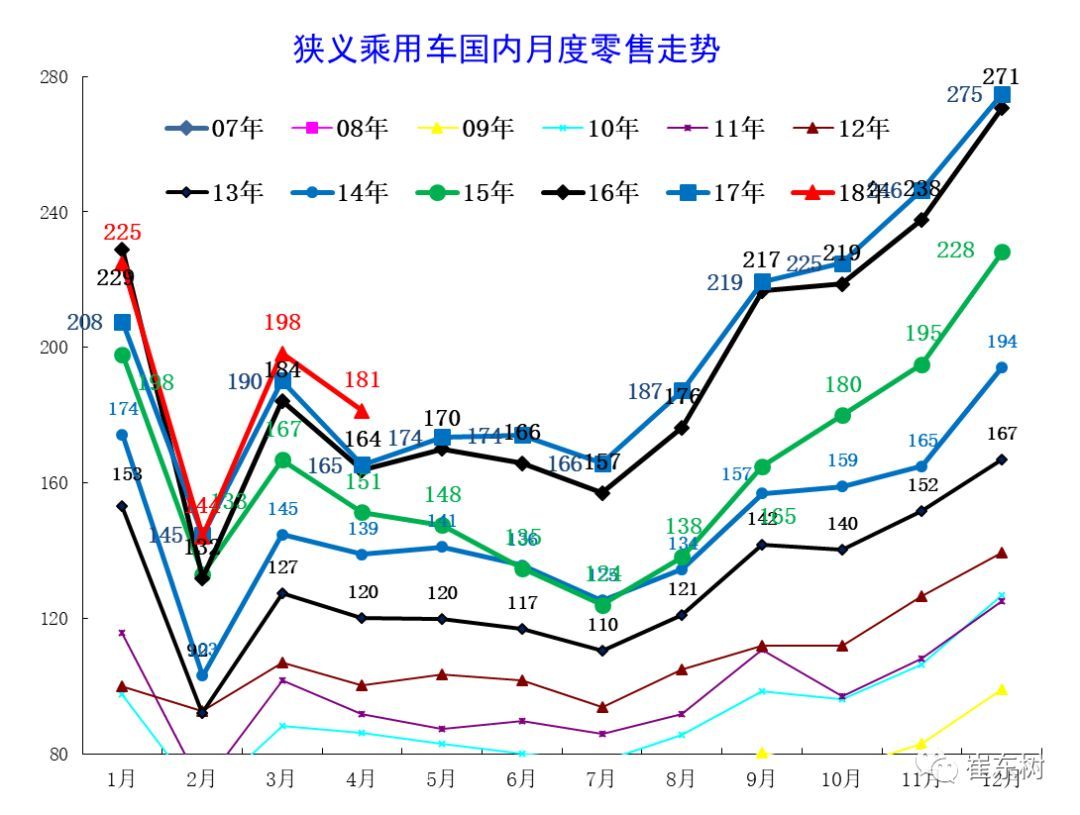

目前,中国汽车市场正处于微增长的大环境下,而作为第二季度的开局,4月份逆转1-3月份销售疲软的局面。根据乘联会数据显示,4月狭义乘用车批售187.4万辆,同比增长12.3%。

根据中汽协“2018中国汽车市场发展预测峰会”发布的中国汽车市场预测报告,2018年中国汽车市场将继续延续缓慢增长态势,全年汽车销量为2987万辆,中汽协给出的增速数字为3%。

因此在车市增速放缓,细分市场产品同质化加重的大环境下,汽车市场马太效应也愈加明显,而品牌力与产品力在市场化竞争中的作用便尤为重要。

马太效应加剧

从乘联会数据来看,4月份进入TOP10的车企销量占比车市总量的58%,不仅强于去年同期56%的市场份额,同时也验证了车市马太效应的趋势。

值得关注的是,在4月销售榜单中,共出现5家自主品牌企业。尤其吉利汽车凭借轿车和SUV的全面布局,以128817辆的成绩打败上汽通用五菱跻身第四位,仅次于上汽通用、上汽大众和一汽-大众三大老牌合资车企,并与第三位的一汽-大众销量差距缩小至2万辆。而上汽乘用车也凭借着荣威和名爵的产品爆发力,首次进入前十主力车企榜单。此外,长城和长安汽车也是保持低基数高增长的态势,发挥稳定。

在合资品牌方面,上汽通用摆脱“千年老三”的帽子,凭借171162辆的销量成绩赶超南北大众,居榜单首位;而日系品牌的主力车企在TOP10榜单中的排名均有所下降,除东风日产以10%的增速坚挺外,本田、丰田均已被自主品牌挤出榜单,因此“两田”面临着高基数增长的巨大压力。相反的是,由于去年同期的低基数,辅以低价走量的战略,北京现代的销量开始回升。

此外,从品牌结构来看,4月自主品牌增速为12%,而主流合资品牌的零售增速仅6%。因此当市场竞争逐渐加大,根据乘联会统计的厂家批发量来看,随着TOP10主力车企占比越来越高,二线合资车企和部分边缘自主品牌的销量在持续锐减,马太效应正不断加剧。

SUV依旧是兵家必争之地

近年来,自主品牌崛起不可或缺的力量便是SUV,4月自主品牌的市场份额占58.1%,自主品牌共投放产品200余款,合资品牌80款左右,并且合资品牌的产品投放速度和更新速度都慢于自主品牌。

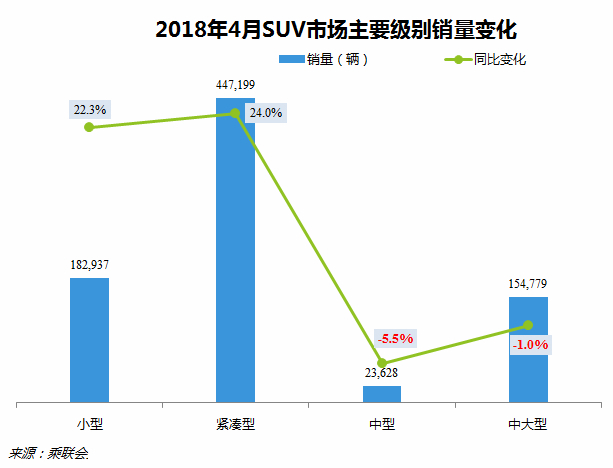

此外,根据乘联会数据显示,在SUV细分市场中,主要走量车型以A0级和A级为主的紧凑型SUV为主,中大型SUV所占市场份额要弱一些。根据统计,自主品牌中75%的车型为小型和紧凑型SUV,合资品牌中40%左右的车型是中型和中大型SUV。因此,这也是自主品牌能够快速获得市场份额的重要因素,降低了消费者的购车门槛,随着品质保证和细节提升,产品力和品牌力也在不断得到市场认可。

自主品牌喜忧参半

在4月SUV销量榜单中,哈弗H6以34014辆的成绩重回冠军宝座,而产能提升后的博越更是大放异彩,以23025辆的成绩,领跑其他自主品牌SUV车型,而博越的高产高销也是助力吉利汽车销量增长的重要因素。同样,吉利旗下多款紧凑型SUV也都取得不错的成绩,除广泛认知的远景系列和帝豪系列外,领克01也以9079辆的成绩超过早先上市的vv7、vv5。

与吉利汽车形成对比的便是长安汽车,在TOP10榜单中,长安汽车旗下无一产品上榜,也是近几年首次榜单中没有长安汽车产品的月份,尤其表现稳定的CS55也掉出了榜单,不过随着改款后CS75的上市,或能力挽狂澜,也能助力长安汽车总销量的提升。

与吉利汽车形成对比的便是长安汽车,在TOP10榜单中,长安汽车旗下无一产品上榜,也是近几年首次榜单中没有长安汽车产品的月份,尤其表现稳定的CS55也掉出了榜单,不过随着改款后CS75的上市,或能力挽狂澜,也能助力长安汽车总销量的提升。

此外,广汽传祺销量同比下滑,其中传祺GS4和GS8分别同比下滑36.4%和38.6%。尤其传祺GS4不仅面临着自身质量问题的内忧,还有来自荣威RX5、吉利博越、长安CS75等竞品的外患问题。

合资品牌正加速前进

在合资品牌方面,韩系和德系汽车也是一股不可小觑的力量。经历了2017年的低谷,韩系车也做出了相应的调整政策。根据韩国现代起亚集团公布的4月全球销量,中国市场销量同比大增101.9%,至10.3109万辆,今年1-4月,现代和起亚汽车在华累销量为70007辆和33102辆。尤其北京现代在SUV市场拥有Encino 、ix25、ix35、途胜、胜达5款产品,已经完成在紧凑型、小型、中型SUV的产品布局,实现了对10-30万区间段的全面布局。而上市不足一月的Encino,4月销量达4385辆,其未来市场走向不可低估。

此外,德系汽车同比增长25.4%,尤其大众品牌已经成为最为强势的品牌。即便是在SUV产品老旧,投放速度缓慢的情况下,旗下依旧有畅销不衰的车型,充分证明品牌影响力以及市场对其的认可。

不过这种情势,或将因为一汽-大众Toc探歌的发布将有所缓解,此外,斯柯达也布局了全新产品,定位紧凑型SUV的柯米克。因此,随着南北大众在SUV市场的进一步布局,德系SUV将加入市场竞争,将大大提升现有所占市场份额。

同样,在刚闭幕的北京车展上,丰田还发布了两款极具竞争力的SUV——奕泽和C-HR,以及即将上市的凯迪拉克XT4,都是极具市场前景的新车型。

中大型SUV正遇冷

相比较紧凑型SUV的高开高走,中型SUV市场正在开始遇冷。

根据乘联会数据显示,4月中型SUV同比下滑相对较多,宝沃BX7、哈弗H7和众泰SR9等车型同比下滑较为严重。同样开辟大型5座SUV细分市场的冠道,4月销量5928辆,同比下滑16.5%,老牌劲旅普拉多4月也同比下滑41%,均出现市场遇冷的局面。

在中型以及中大型SUV细分市场,主要受合资品牌主导,售价高并加价售卖的情势也时常出现。不过7座和5座之争始终也未分出胜负,即便途昂、欧蓝德个别车型依旧保持着正向增长,但中大型SUV市场是自主品牌难以占领的细分市场。此前的广汽传祺GS8、长安CS95、哈弗H7都是冲高的代表,但目前市场反响平平。

自主品牌的轿车弱势

与SUV细分市场的风光相比,自主品牌在轿车市场的弱势是显而易见的。在销售榜单中,即便放眼到TOP30,依旧只有吉利汽车旗下三款产品在榜,依次是帝豪、帝豪GL、远景分别位于第5位、第20位和第23位。因此,轿车与SUV的双向布局,也是吉利汽车能够取得综合好成绩的原因。

单从品牌来讲,大众品牌是最大的赢家,共有南北大众旗下四款车型上榜TOP10,且优势明显。值得一提的是,在B级车市场,迈腾以销售20312辆的成绩,再次成为销量冠军,大幅拉开与凯美瑞的差距。

此外,领动以19300辆的销售成绩成功跻身榜单第十位,这也是北京现代正式开始逆转的信号,不仅SUV市场布局全面,在轿车市场同样有绝对优势。

侃车观点:

通过对4月销量的分析可知,汽车市场正在面临新考验,无论是车企排名还是各细分市场的销量成绩,都出现不同程度的洗牌,凭借原有畅销车型而放缓脚步只能被对手超越,被时代抛弃。而自主品牌的集体向上,也是对合资品牌的鞭策。

我们可以看到以吉利汽车、长安汽车、长城汽车、上汽乘用车为代表的自主品牌通过新产品、高品质、高配置、优质服务等全方位对产品核心竞争力的提升,换来了市场销量和市场认可。在马太效应加剧的大环境下,他们是强者愈强的代表。

评论 0

作者信息

更多资讯推荐