汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

年底的疯狂,生存的奔忙。

11月汽车市场,既看到了疯狂,也看到了无奈,更有为生存的奔忙,以及明年未知的一丝忌惮。

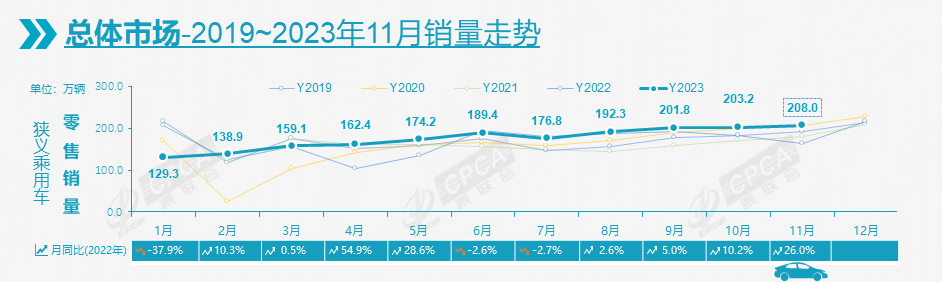

话不多说,直入主题,先看11月的车市数据。仍参考乘联会的数据源,11月,乘用车市场零售销量为208万辆,同比增长26%,环比增长2.4%。离年末没有多长时间了,1-11月,乘用车市场累计零售为1934.5万辆,同比增长5.3%,这是一个还不错的成绩。

如今的情况是,全年车市销量超2000万辆并无问题,即使展望2024年,“2000万”这个体量俨然也没有太大的悬念。这么说,车市蛋糕没有缩小,那为何总给人一种车市“内卷严重、乃至恶性竞争”的局面呢?或许,没有“大跨步”的增长,对整个车市来说,就是不可承受之重。“内卷”最大的动因,必然是“供大于求”,也就是产能过剩。车市的产能,大大超过了每年2000万辆的“口袋上限”,装不下,就只能硬挤硬塞。那该怎么办?在这场新能源“刮”来的科技飓风下,忍痛优化掉“落后”的产能,再重塑新的产业链。说起来容易,做起来难,但改变总会慢慢发生。

自主垄断TOP3

11月,我们再次见证了一个“奇迹”。上文我们主要聊到了零售数据,其实,批发数据也有一定的参考。11月,厂商批发销量TOP 10榜单中,我们看到,比亚迪、奇瑞、吉利占据了前三。昔日“旧王”一汽-大众被挤到第四,长安汽车也力压上汽大众,欣然排在第五,而上汽大众屈居第六。随后,第七、第八、第九分别是上汽通用五菱、长城汽车、上汽乘用车。而上汽通用,居然成为TOP 10的“守门员”。

再想喊出那四个字“时代变了”。相当于,在11月的批发销量榜单上,TOP 3全是自主品牌,TOP 5有4家自主品牌,TOP 10则有7家自主品牌。最终留在榜上的“合资们”,居然只剩曾经的“铁三角”(一汽-大众、上汽大众、上汽通用)。不禁预测,2024年,自主品牌会不会再度发力,彻底垄断TOP 3?存在这种可能性,至少从新品推进节奏上,自主明显更有底气,而合资大多处于“躺平”的状态,仍要在既有的主销产品上“打防御战”。不过,合资在走“下坡路”,但也不是说“只剩残局、注定败北”。至少,我们换回“零售销量”视角,合资们的表现并没有“批发销量”中那么差。以车企零售销量TOP 10为例,一汽-大众排在第三;奇瑞汽车在刨除了出口销量后,排在第六;日系中的广汽丰田,跻身于第七,多占了一个名额,而将上汽乘用车挤出榜单;上汽通用排在第八,并非“守门员”了。

自主品牌们,需要咬紧牙关,在2024年继续乘胜出击。比亚迪,近两年顺风顺水,累计销量接连破纪录。但它的2024年,可能会遇到不少的挑战。站在2023年的尾巴上,重新审视比亚迪“这头巨兽”,首先,有一点无需怀疑,2023年的300万辆年目标,应该无虞了。

那么,2024年的目标呢?比亚迪会定多少呢?笔者认为,大概会比较保守。一方面,竞争对手们纷纷武装起来了,各路针对比亚迪的竞品已经面世,而比亚迪并没有建立“非其不可”的品牌护城河,所以,变数非常大;另一方面,比亚迪更多的增量需要重点关注海外市场,“奇瑞出海”已经打了一个样,而海外市场不卷,且利润丰厚,有什么理由不去?保守,对如今的比亚迪,是一瓢清醒的冷水。是时候歇一歇了,缓一缓,再思考思考,避免做出产能极大扩张的冒进决定,也需要制定防守策略,尤其在价格层面。实际上,我们已经看到改变了,比亚迪诸多车型,已经或明牌、或暗牌降价了。

奇瑞还会继续“跑步”发展。或许,在国内市场,奇瑞仍走着之前的“老路”,分出去很多新品牌、新系列,在新能源的争夺战中,正争取着自己的席位。有些“乱”,但至少有行动,各个机会市场都在试。比如,自家有了星纪元,但仍与华为联合推出了智界S7;今年再冒出一个新品牌iCAR,关键第一台车还是“方壳子”的越野车。但是,奇瑞在海外市场正风生水起。不知道从哪一刻开始,奇瑞忽然打通了任督二脉,押对了海外市场蓬勃发展的机遇。而且,值得注意的是,奇瑞出口的并非全是新能源车,燃油车仍有相当大的海外需求,利润很高,简直是“闷声发大财”的新典范。

另一支垄断前三的力量,大概率是吉利或长安了。这两家公司,有很多相似的地方,目前所处的阶段也很像。你看,吉利有极氪、领克,长安有阿维塔、深蓝,这是上一阶段的“新品牌”打法;吉利现在有银河系列,长安也有启源系列,正在开启新篇章,这叫“新系列”打法。很多人一定好奇过,他们为什么又要搞“新系列”出来?与既有的品牌如何做区分?

其实,做“新系列”是不得已而为之。吉利、长安并不像比亚迪,可以直接甩掉“燃油车”,声明自此不卖了。因为这两家公司的燃油车卖得还可以,利润、现金流都有保障,必然面临左右手互掐的问题。对于消费者而言,如果真想买新能源,在油车的展厅里会很困惑,当前更乐意去一家专门卖新能源的店。所以,渠道切割也很重要,新能源需要“独立卖”。

于是,“新系列”的打法就值得参考了。渠道独立、运营独立,与原来的燃油车不放在一个盘子。我们能看到,银河与吉利标的产品、价格纠缠最深,启源也与长安标的产品、价格重叠在一起。如果将来注定了“电取代油“,那不如自己率先取代自己。有朝一日,”新系列“彻底壮大了,重新叫回吉利、长安,也未尝不可。

新能源渗透率超40%

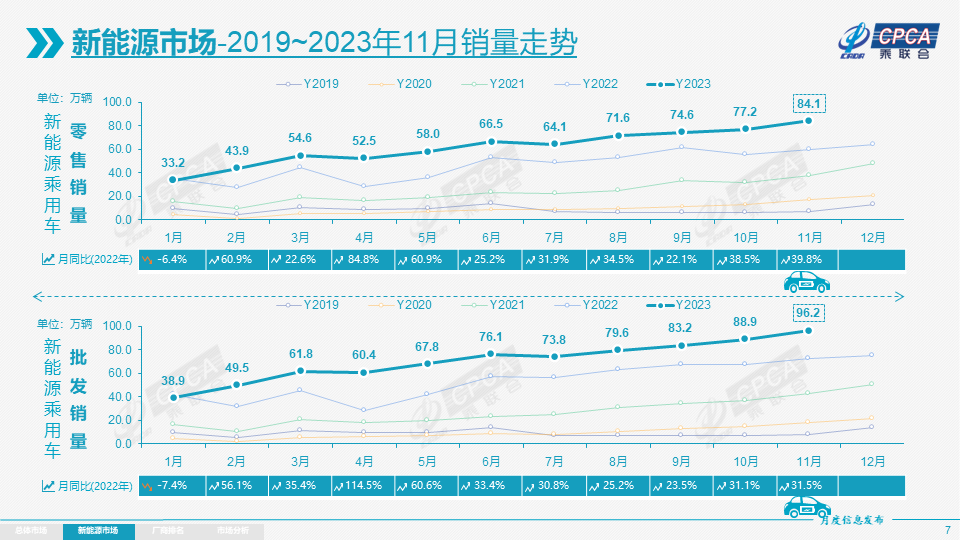

如上文所述,自主品牌迅速崛起的秘诀,俨然又指向了新能源。我们看一组“惊人“的数据。11月新能源乘用车批发销量为96.2万辆(快破百万辆了),同比增长31.5%,环比增长8.2%。今年以来累计批发777.7万辆,同比增长35.2%。11月新能源车市场零售销量为84.1万辆,同比增长39.8%,环比增长8.9%。今年以来累计零售680.9万辆,同比增长35.2%。

更直观的是“新能源渗透率“。11月新能源车厂商批发渗透率37.7%,较2022年11月36%的渗透率提升1.7个百分点。11月新能源车国内零售渗透率40.4%,较去年同期36%的渗透率提升4个百分点。你没看错,“渗透率“这个参考值已经超过了40%。更惊人的是,各品牌阵营分化非常大。我们就以零售为例,11月,自主品牌的零售新能源渗透率为62.1%(超过六成了);但主流合资品牌的零售新能源车渗透率仅有6.6%。自主为什么可以翻越合资的“大山“?新能源确实给机会了。

另外,回顾今年的新能源市场,还有两个趋势,已经非常明显了。第一个,纯电动稳定增长,插电混动迅猛增长。11月,纯电动的零售销量是55.2万辆,同比增长26.1%,环比增长10.3%。插电混动的零售销量为28.9万辆,同比增长76.4%,环比增长6.4%。就今年的上市产品来看,原本专注纯电的,开始投放插混产品了,尤其是更容易“电改油“的增程车型;还有,20万以内的插电混动市场非常活跃,自主品牌的”拿手好戏“是将插混车型的价格,打到与合资燃油车同级的水平上,”油电同价“,转移潜客。

第二个,特斯拉再也不是横扫一片了,中国车企的新能源产品,开始分流特斯拉的用户了。从底层逻辑来说,一方面,特斯拉的产品更新变慢了,尤其是智能大屏和智驾本土化上,开始与国内新能源拉开差距了;另一方面,国内新能源内卷加速,诸多车企的产品已经跨入新一代,无论是车机迭代到8295芯片,还是智驾扩展到城区NOA,均对特斯拉产品的“先进性“形成了一定的”感知松动“。

写在最后

真的,变化太快了。时光倒流三年,实在难以想象,2023年11月,新能源零售渗透率已经超过40%,自主品牌对应的渗透率,甚至超过60%。展望2024年,车市不会轻松,内卷继续,不到终点,那么一切皆有可能。

本文作者为踢车帮 晞贝

评论 0

作者信息

更多资讯推荐