汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

2024年最后一轮价格战已经开打,2025年的还将继续,如果极端下去,可能是消费者承受最痛的代价。

年底冲量期,今年的主角将发生彻底替换,不再是德系、日系,而是转换成了势头最猛的新能源车品牌。Model Y的尾款免1万元,叠加5年0利率政策,紧接着,11月29日,理想汽车开始跟上,给出3年0利率,相当于最高让利超2万元。20-30万元的市场里,多数车企已经很难完成2024年的预期销量目标,所以,也就没有了冲量的推动力。

不过,车企之间的驱动力不同,从特斯拉的表现上看,原有优惠幅度不变,进一步加码尾款减免1万元,同时提车周期1-3周,这是库存较高,加速出清。而另一面,比亚迪近期与经销商的采购价格沟通邮件,则体现着更多的行业变化。

2024年普遍10%,压价开始“人传人”

关于车企口中“年度议价”的惯例,其实是基于OEM与供应商的采购合同,每一年双方都会协商出一个年降比例,比如3%。

年降之所以能形成惯例的逻辑在于,一些零部件的生产材料包含大宗商品如钢、铜,它们和国际大宗市场的价格挂钩,处在不断变化中。此外,车企还会给出一个让人难以反驳的原因:

零部件的边际成本会随着规模的提高而降低。于是,从年底到次年初,车企和供应商都会基于报价重新博弈一轮。

“几乎每家车企都有年降要求,要说惯例,3%才是常规的年降比例。这样把固定成本一除去,供应商还能有一定的盈利空间。”来自车企的汪洋(化名)说道,在中国品牌发展起来之前,合资车企每年对供应商的年降要求在1%-5%左右。“有些国内车企把‘年降’学去了之后,就动不动来个10%乃至20%的年降目标,这纯属有果子没果子都想打两杆子。”

尤其是当新车价格不断下探,成本压力从OEM传导到供应链上游,“年降”成为倒逼供应商的压价利器。有统计显示,2023年新车平均市场零售价、终端成交价,比前一年下降了10%-15%,今年1-4月份又下降了10%,这个降价力度可谓是前所未有。

在近期曝光的车企致信供应商降价的函件中,几乎都不约而同的提到了,由于市场竞争格局更加激烈,价格战短期内难以平息,希望供应商配合降本。“主机厂不会来协商,只会通知我们。”东软睿驰前总经理曹斌在2023年接受采访时被问及,车企是否与供应商协商降价时直言。

“这两年车企跟我们谈年降,张口就是要降20%-30%。我们不同意,回复只能降2%-3%;你敢信吗?居然有车企拿着淘宝价格来跟我们谈配套价?”刘玉(化名)来自一家国内头部轮胎企业,他指出,如果碰到压价比较厉害又不肯退让的车企,就只能提退出供应商体系。“即便不做这单生意,也不能做亏钱的买卖。”

除了为车企供货的tier1企业,tier2乃至更上游的零部件供应商,也在经受“年降”之苦。“现在已经不是谈年降比例的问题了,现在是直接给个‘一口价’,达不到就不要来竞标。同时还会有多家供应商一起竞价,价低者份额高。”李敏(化名)来自江浙地区一家塑料制品供应商,他感慨道,以前还有点利润,现在一箱的出厂价比之前低好几块钱。“粗略估算一下,出厂价大约下降了10%左右。”李敏说道。

从供应商公开的降价函件,以及我们与多家供应商交流中发现,车企想要的降价幅度,只会比10%更高。一位来自国际头部tier1企业的工程师表示,不光是年降,在单个项目进程中,企业也会提各种降本的需求。“我在外资企业,每天的工作时长都接近12个小时了。”也就是说,不管是有话语权的国际tier1,还是中小规模的本土供应商,都无法从车企协商降价的诉求中幸免。

年降是惯例,10%不是

其实,去年6月,就有数百家某国内车企的供应商联名申诉,称该车企以新车促销的理由,强行扣掉数百家供应商10%的货款。该车企回应称,这10%是每年协商降价,是行业惯例。

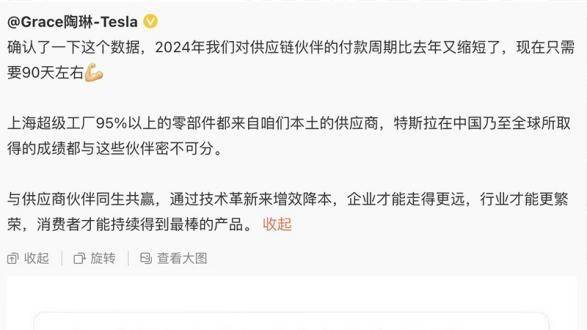

在近段时间“年降10%”闹得沸沸扬扬时,特斯拉公司副总裁陶琳在社交平台上发文称,“2024年公司对供应链公司的付款周期较去年进一步缩短,现在只需要90天左右。”不过,陶琳并未正面回应,特斯拉是否会要求供应商年降。

而互联网留有记忆,实际上在2024年10月25日,有多家媒体报道了一则待确认消息,宁德时代为特斯拉降价10%,于是特斯拉三季度毛利率上升2个点,财报数据更加好看。

退一步讲,即便“年降”是车企口中的行业惯例,降幅3%还是10%有天壤之别。因为,很多零部件企业的利润率都达不到10%。最新披露的消息显示 ,比亚迪向数十家供应商发出了降价的要求,主要是电控和传感器供应商。

诚然,像传感器这样的汽车电子产品附加值高,该领域的上市企业,如华阳集团、德赛西威、中科创达,在披露的2023年财报中,销售毛利率高达19%-40%,净利率在7%左右。

所以,一旦车企对其提出 10%的降本目标,如果没有退让空间并完成接单生产。那受到影响的将是智能驾驶的稳定性、智能座舱的流畅性,面临挑战。以赛德西威为例,其智能驾驶的超声波雷达、摄像头、毫米波雷达等传感器,探测距离、探测精度可能会直接被压迫。

但并不是所有零部件业务都有如此可观的毛利,在业务涵盖“大三电”(电池、电机、电控)的传统汽车零部件企业中,东风科技、华域汽车、一汽富维等上市企业在2023年的销售毛利率在10%-13%之间,净利率在1%-5%之间。

而降本在软件相关体系里的回应是,不论企业提5%或是10%的目标,基本都是没的聊,除非是定制化软件。“通用化软件其实并不贵,后期的维护费用也不算贵,更多在于人工成本和服务器成本”。而且,阿里体系相关人员给出的答复是,目前通用软件基本上都会被企业买断,价格并不贵,所以后期并不存在对外部降本的话题。所以,降本只能从内部来。

以及,占据新能源车最大成本的动力电池,如今也不是可以轻易被车企降本所拿捏的。尽管,2023年,电池巨头们都赚的盆满钵满,比如宁德时代营收4009.17亿元,同比长22.01%,归母净利润441.21亿元,同比长43.58%;国轩高科营收316.05亿元,同比增长37.11%,归母净利润9.39亿元,同比长201.28%;中创新航营收约270.06亿元,归母净利润2.94亿元;亿纬锂能营收487.84亿元,同比长34.38%,归母净利润40.5亿元,同比长15.42%;欣旺达归母净利润10.76亿元,同比长0.77%。

电池厂的盈利能力普遍较好,但在2024年开始,其原材料碳酸锂价格的不断下探,一度跌穿到了7万元/吨水准,直到11月下旬才回归8万元/吨,甚至造成了“开采成本已经超过电池利润”的倒挂现象,以至于矿场关闭、易手,高频出现。

乘联会统计数据显示,2020-2023年,中国汽车行业利润率分别为6.2%、6.1%、5.7%、5%。今年前9个月,这个数据降至4.6%。回到那个问题,降价10%对供应商来说意味着什么?首当其冲的是被压缩的利润空间。

其实,企业降本的方式无外乎两种,通过技术创新,比如一体化压铸减少零部件数量;通过压榨利润,比如,对内减少员工数量员工福利,对外压价,拖延付款周期。

于是,摆在供应商面前的,无非就是两个选择:是保质量还是求生存。我想,这个答案是显而易见的。当钱难赚的时候,一个常规操作产生了。1000块的零件,成本是800。那就用700块报价挤进去,中标后降成本减配置,把成本降到600。既然是做生意,谁也经不起老做赔本的买卖。

车企与供应链之间的博弈还将继续,不过正如比亚迪公开回应的那样,是协商不是强制。如果供应商的利润空间继续被压缩,整车质量将会被挑战。好消息是,电池降无可降。坏消息是,当降本压力来到传感器企业,智能化相关功能的可靠性也会有下降的空间。

评论 0

作者信息

更多资讯推荐