汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

中秋国庆,凑出了8天长假,车市“金九”也画上了一个句点。榜单不会缺席,十月前两天,诸多车企如约公布了自家交付数据。

最明显的趋势是:1、加入销量榜单搅局的品牌越来越多;2、自主品牌分化出的新品牌,逐渐有了主角的模样;3、之前的新势力,正走入新的“横盘期”,需要新产品换血,更需要抵挡多元竞品的潜客分流;4、合资品牌有点着急,在努力,在找机会。

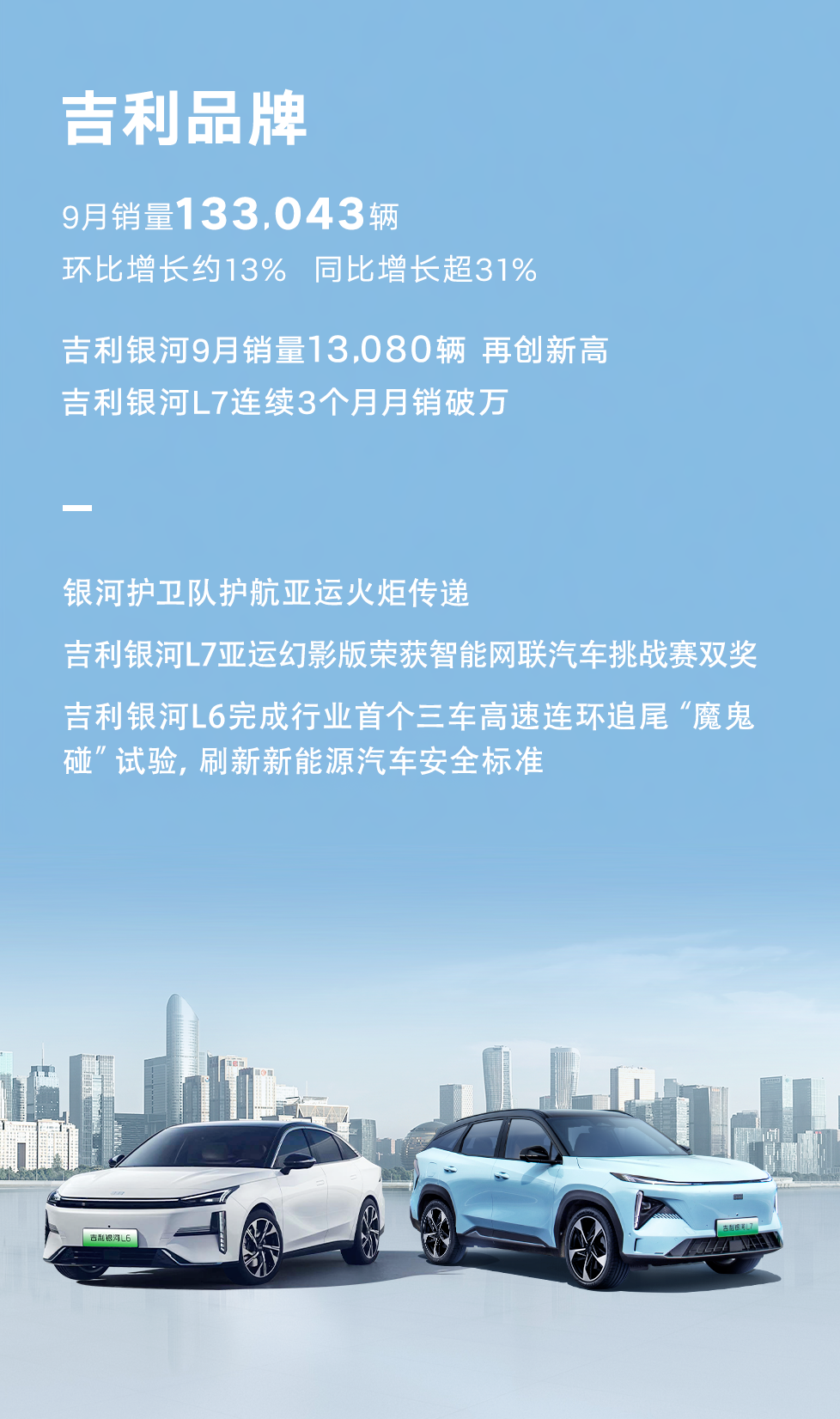

翻开销量榜单,比亚迪仍然是最大的“显眼包”。 9月,销量达到了287454辆,其中乘用车销售了286903辆,离30万辆的“小目标”又近了一步。 这是月度销量新纪录,至此,2023年累计销量也已经超过200万辆。比亚迪在今年的“保守目标”是300万辆,难度不大。 王朝、海洋两大渠道,是绝对主力,在9月贡献了273747辆;腾势9月卖出了13156辆,仍需再接再厉。 另外一点,比亚迪出海业务逐渐向好,9月出口了28039辆,可喜可贺。 目前,正在“势”上的比亚迪,只要稳好舵盘,就能继续驱动巨轮。潜在的挑战有两个: 1、其他自主品牌正在快速补齐插混“空板”,而且,尝试推出的新品牌,逐渐有声有色,“一超”的局面会被改写; 2、比亚迪向上,腾势、方程豹是关键主力,仰望是重要标杆,将与豪华品牌直接“硬碰硬”,客户、渠道与王朝海洋所面对的皆有不同,能否持续破局,还未有清晰的答案。 至少,自主品牌需要这么一个“巨无霸”,横刀立马,像一口深井打下去,在本不看好的“贫油田”里打出油。 同样是自主品牌,另两个被看见的“新品牌或新系列”是深蓝和银河。 深蓝,是长安的底子,但品牌、渠道早已独立运营。9月交付了17370辆,14个月销量已突破10万辆,这个速度是值得肯定的。 非常关键的一点,深蓝以“超级增程”撬动市场,它会更强调“增程=纯电体验+续航无忧”,再辅以价格上的诱惑力,销量也就渐成规模。 努力被看到,市场有回报,深蓝汽车更有信心一路向前。到2025年,预计可以布局6个产品线,希望达到累计销量100万辆的“小目标”。 银河,是吉利品牌的新系列。至于系列和品牌的区别,不必过于在意。本质上,炮制出一个“新的”,意在运营、渠道上追求独立打法,对团队、对用户,都有好处。 9月,吉利银河销量为13080辆,再创新高。这也表示,银河L7已连续3个月销量破万。 它的特点是“快”,交付够快,销量增长也快。这或许正是传统自主品牌all in发力后的“成绩单”,底蕴更足,以快击慢,在内卷中更占优势。 其他自主品牌搞新能源转型,还有两个值得聊的:1、广汽埃安9月销量为51596辆,占住了自己的一个“小高地”。但很有意思,埃安销量有此体量,同样是在20万以下如鱼得水,再往上冲,埃安即使“化名”昊铂”,难度同样陡增; 2、五菱、宝骏,已公布销量的是五菱缤果,9月为24650辆。不得不说,这么多年来,上通五菱还是最会玩的那一家。宝骏悦也、云朵,其实都有鲜明的产品特点。但这么多年来,五菱、宝骏一直在变阵,包括最近全面朝着新能源转型,却无法突破两个障碍:品牌的销量盘子没有变化、品牌的高度没有突围成功。 经验总结是,每个品牌总有适合自己生存的价格带,往外延伸,很容易水土不服。 当然,还有更多的“新品牌”,奋斗在路上。

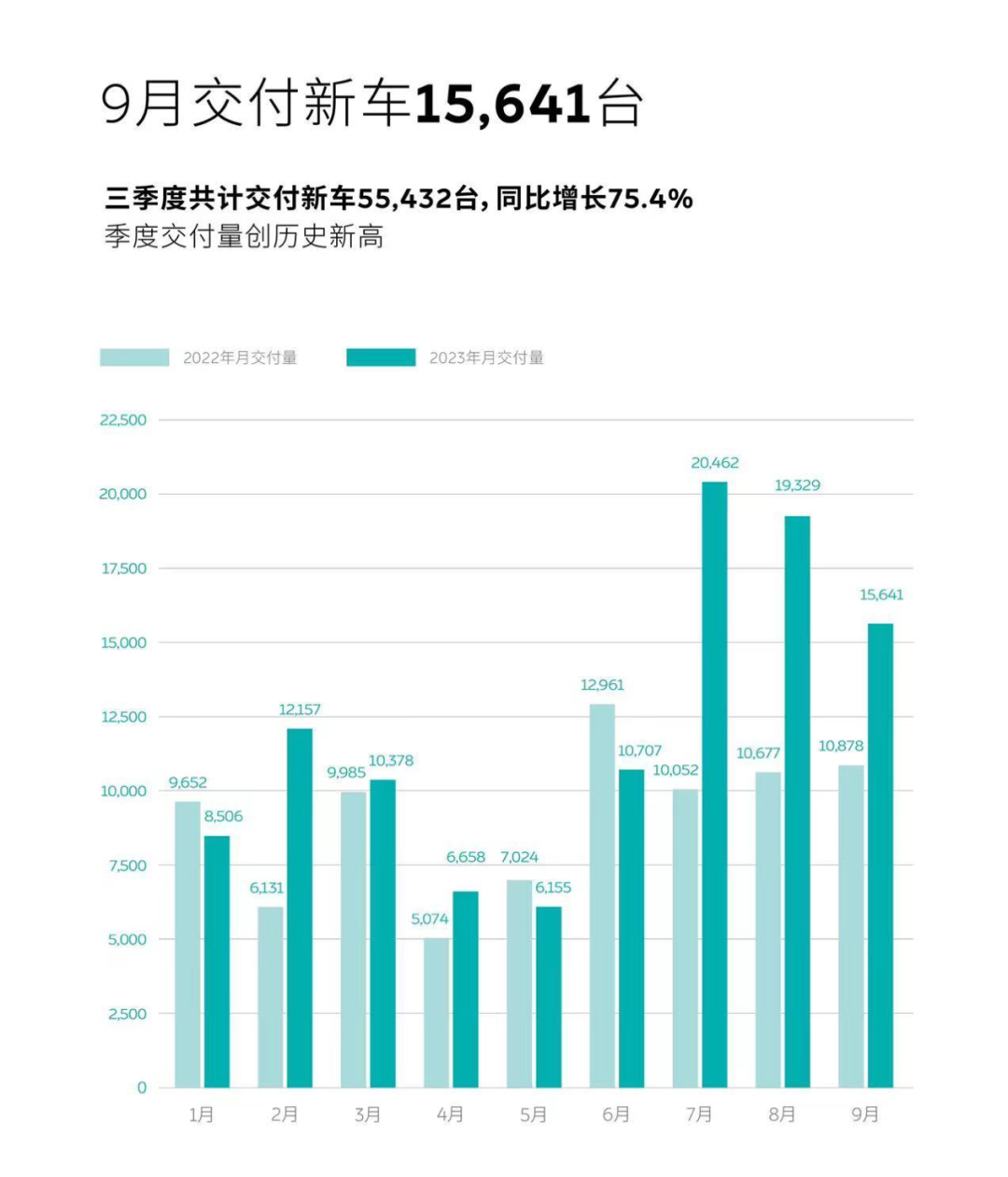

极氪汽车9月交付12053辆,“破万”了,只是仍然缺少作为增量支柱的新车型;岚图汽车9月交付5010辆,果然,降价是把利器,26.69万起的岚图FREE拓宽了市场,听说追光PHEV也要来了。 极狐9月交付2016辆,与上月相比有所增长,最近考拉上市,作为一款15万级的MPV,希望挖掘母婴市场;阿维塔11的交付量是3083辆,似乎看到了一丝眉目,不得不说,在慕尼黑车展搅局的阿维塔12为之创造了不少流量。 截稿的时候,上汽智己、飞凡暂未公布自己的9月销量。作为集团“双子星”,各自遇到了一些问题,在未来,调整又将是漫长的时间周期。 思来想去,“横盘”这个词,最能概括现在的新势力们。 有一个趋势毋庸置疑,2023年,新势力们基本都上了一个新台阶。他们存在的意义,一是自我谋新路,二是做参考,如果新势力们能成,自主品牌们也有信心“摸着石子过河”。 9月,理想交付了36060辆,这是单月交付量新高,下一步就瞄着4万辆去了。在第三季度,理想累计交付了10.5万辆新车,这曾经是新势力一年的期待值。 今年的理想,在3月突破2万辆,6月突破3万辆,但之后,有上涨,却迟迟没有跨过“4万辆大关”。李想本人给出了一个预估,大概在11月份,月交付量有望超过4万辆。 理想的“横盘”或许不会很久,它的底气是不断上涨的订单量。下一轮考验的,还是它的纯电产品,有MPV,也有SUV。 当然,最不担心的大概就是理想的营销。毕竟,MEGA这款车,造型如此有争议,都能被全网带成“高铁子弹头”,引导“羊群效应”的功力太强了。 蔚来9月交付15641辆,相比7月20462辆、8月19329辆,确实下滑了。 但这个成绩是有预期的,在交付指引中,大概透露了当前的销量极限。蔚来9月做了重要的两件事:1、换电站累计数量已接近2000座,10月份累计超过2000座压力不大;2、发布了一款NIO牌手机。 蔚来,果然还是那个蔚来,围绕产品之外的体验,一直抓得很紧。而挑战在于,接下来一年,没有新车可造势,以及阿尔卑斯也需要等,该怎么度过去? 小鹏9月交付了15310万辆,是近一年的新高度,但还不够,与旁人的期待相比,目前也属于“横盘”的状态。 有一个原因是,小鹏G6在9月的交付量为8132辆,和8月相比,没有质变提高;小鹏G9上市了,无关紧要的配置砍了,价格也下调了,关注度一下就上来了,在G6迟迟交付不了的情况下,有一部分用户会转投G9。 对小鹏汽车来说,“左手转右手”,倒也问题不大。但交付爬坡这个问题,已经触及要害了。 G6赚来好评,G9、P5改款跟进,这个节奏没问题,但巨大的流量,务必要承接并转化掉了。 零跑、哪吒,9月分别交付了15800辆、13211辆。两家很像的车企,慢慢的,有了更多的不同。 零跑最近爱上了增程,也吃到了红利,还特别喜欢讲技术,并且跑到慕尼黑车展讲给外国人听;哪吒哐哐出海,据说在泰国累计销量超1万辆了,希望把市场卷到全世界。

合资篇,在新能源系列里,大概是最难有笔墨的。 这两年,合资压力大,问题也出在这里。新能源产品少,外资干预大,市场接受度低,解决办法是“短期降价,长期推新”。 但合资不会放弃,表面上讲是品牌的生存问题,但展开一点讲,由于很多合资企业历史久,与当地的发展密不可分,牵扯到税收与就业问题,绝不是“随时拍拍屁股就可以走人”的故事。 只是,攻守之势易也,这个毋庸置疑。自主与新势力已经趟出来的游戏规则,他们也得跟进,比如月初的销量榜单。 9月,上汽通用新能源销量为10002辆,同比增长168%,环比增长24.8%。其中,别克E5卖了4868辆;别克微蓝6卖了3578辆;凯迪拉克锐歌686辆。 上汽大众公布的是订单量,9月订单超2万辆,其中ID.3占1.5万俩。终究,拉低价格还是有用的。 有一个观察,最近上市的新车,皆掀起了“价格战”。 很重要的原因是电池便宜了,比如在25万级的市场,将会涌入非常多的竞品,小鹏G9已经亮牌,问界M7也降到了这个水平线上。 有了价格这个杀器,市场竞争会更卷,也更纯粹。金九之后,银十启封,另有年尾的追高,接下来几个月,更有大戏登场了。

评论 0

作者信息

更多资讯推荐