汽车点评AC

汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

近期的蔚来好像又从疲态中缓过劲儿来了。

回望 Q2,蔚来总营收为 87.7 亿元,又回到了 2021 年的水平。同时毛利仅为 0.87 亿,毛利率下滑至 1%,另有多项关键财务指标逼近红线,令蔚来的未来发展充满了疲态。

但进入 Q3、Q4 后,蔚来却又重新展现出了活力,举办了创新科技日;换电业务迎来了长安、吉利两大合作对象;就收购工厂与江淮签定了确定性协议。

显而易见,蔚来对自己手中的这片大摊子的把控力正在增强,且其所积累的长期主义价值也在慢慢释放。

伴随着从 Q3 开始的一路猛进,蔚来的销量走势相比以前几乎发生了戏剧性的转变,这也使得蔚来今天发布的 Q3 财报在表现上有了回暖,让蔚来舒了一口气。

利润只在销量射程以内

蔚来 Q3 的财报终于充满了「增长」的字眼。

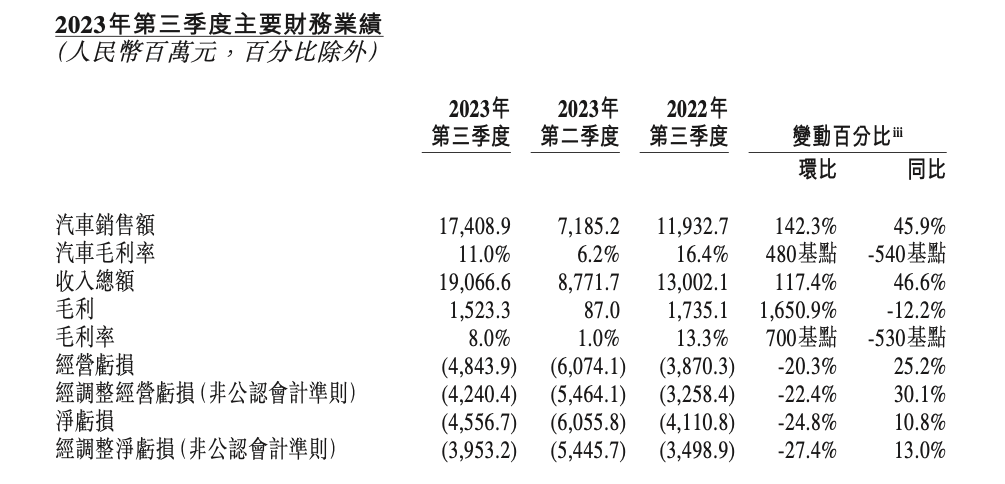

首先来看一些关键财务指标:

收入总额为 190.7 亿,同比增长 46.6%,环比增长 117.4%;

毛利为 15.2 亿,同比下降 12.2%,环比增长 1,650.9%;

毛利率为 8%,去年同期为 13.3%,Q2 为 1%;

净亏损为 45.6 亿,同比增长 10.8%,环比下降 24.8%;

截止 2023 年 9 月 30 日,现金储备为 452 亿,截止到第二季度末时是 315 亿。

可见,蔚来这份 Q3 财报终于不再是字里行间都透露着悲观,而是得益于收入等数据的上升,颇为振奋人心。

收入、毛利、现金流齐齐升高,亏损出现收窄,其中关键原因就是汽车销售收入的大幅增长。

根据财报,蔚来 Q3 汽车销售额达到 174.1 亿,同比增长 45.9%,环比增长 142.3%;汽车毛利率为 11%,去年同期则为 16.4%,今年 Q2 则为 6.2%。

尽管汽车销售额和汽车毛利率实现了跨越式增长,但蔚来实现这一增长的投入产出比却不算高。财报显示,Q3 蔚来的销售成本为 175.4 亿,同比增长 55.7%,环比增长 102%。

对于销售成本的被迅速拉高,蔚来认为主要包括汽车交付量、提供能源解决方案、充电桩销售增长等原因。但其背后,还是蔚来组织效率的问题,李斌表示:

我们近期完成了对公司两年运营计划的全面规划,以确定关键目标、优先事项和行动计划。我们明确了组织优化、降低成本和提高效率的机会。我们将继续专注于推进核心技术,开发关键产品,以及增强销售和服务能力。我们对蔚来在智能电动汽车市场的长期竞争力充满信心。

虽然对自己的长期竞争力充满信心且 Q3 的表现也有了大幅的进步,但蔚来对 Q4 的收入预期却非常的保守 —— 160.79 到 167.01 亿之间,比 Q3 少了 30 亿。

高开先别低走

对 Q4 的预期非常保守还是销量惹的祸。

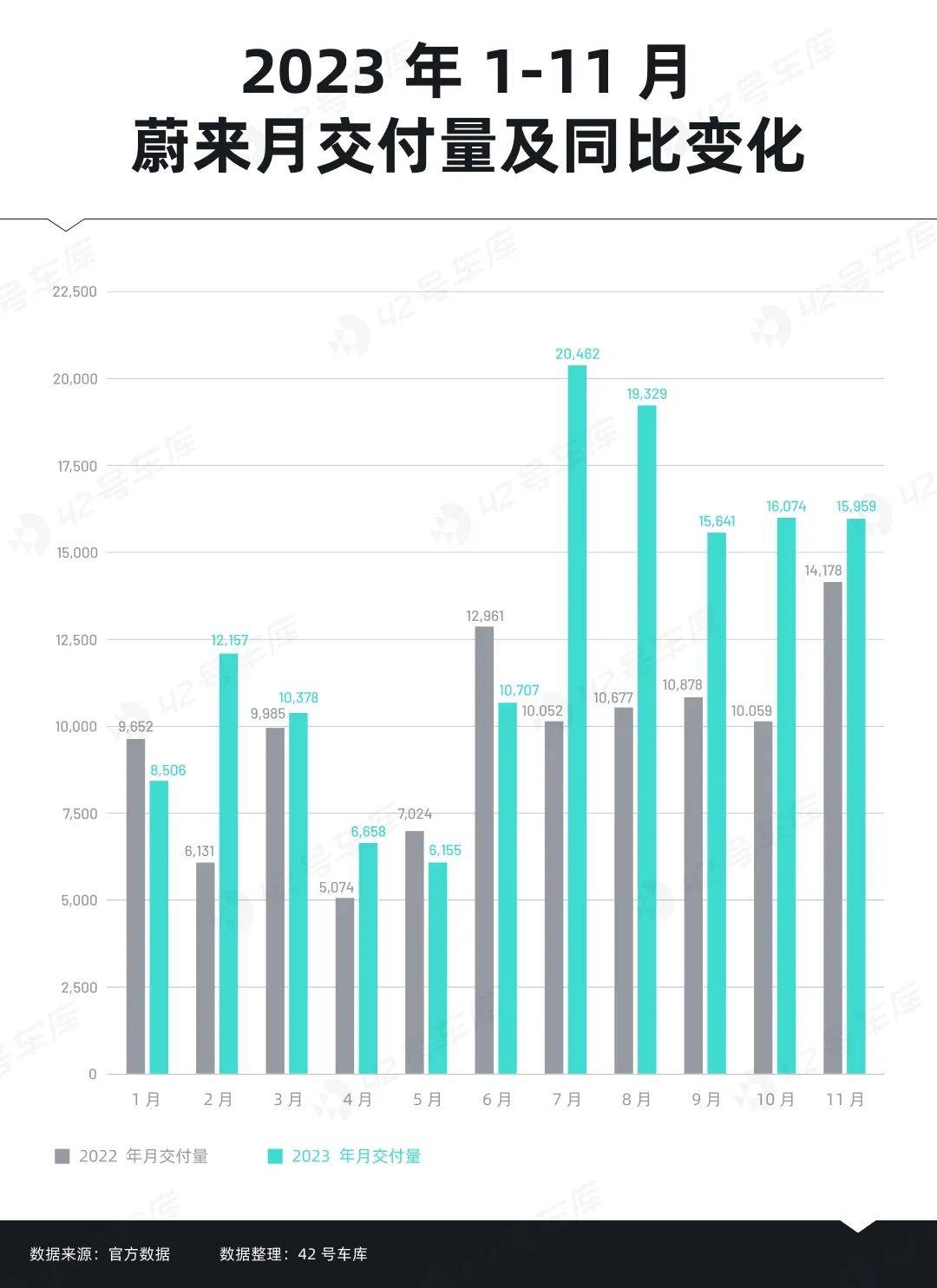

在第三季度,蔚来总交付量为 55,432 辆,同比增长 75.4%,环比增长 136.7%,完成了在 Q2 财报中定下的 55,000 - 57,000 辆的 Q3 交付目标。

这对于蔚来来说,可谓是一个里程碑式的胜利。但不容乐观的是,从 7 月份开始,蔚来的销量走势却有些高开低走。

在 7 月份,蔚来达成了 20,462 辆的销量,相比 6 月份直接翻了倍,给了市场一个巨大的惊喜。

可就在市场对蔚来销量的期待值被拉高后,蔚来在接下来的月份中却接连走低,8 月份为 19,329 辆,9 月份为 15,641 辆。万幸的是,月销走低的态势到此打住,到了 10 月份为 16,074 辆,11 月份为 15,959 辆。

这意味着,蔚来既没有完成蔚来 Q1 时立下的下半年月销 2 万的 flag,也与李斌 Q2 时所说的蔚来内部在朝着月销 3 万努力的目标相差甚远,即使是在蔚来正在搭建起适配于 3 万月销的销售体系和生产能力的前提下。

面对当前基本上销量不可能超越 Q3 的形势,蔚来对 Q4 的销量目标同样非常保守 —— 47,000-49,000 辆之间。也就意味着,在今年 12 月份蔚来只要完成了 14,967 辆的月销,就完成 Q4 的销量目标。

这对于蔚来来说,并不能算是一个有考验性或者激发团队战斗性的目标。其背后,或许还是李斌对组织问题的担忧。

由于业务条线众多,在扩张的过程中,蔚来几乎不可能避免出现组织臃肿、运转低效的情况。这会十分影响蔚来整体的组织效率,以及李斌所说的适配于 3 万月销的销售体系和生产能力的发挥。

11 月 2 日,李斌发布内部信宣布蔚来裁员 10%。

在内部信中,李斌表示「变革低效的内部工作流程与分工,取消低效岗位」、「资源提效,推迟和削减 3 年内不能提升公司财务表现的项目投入」。

裁员的消息一经流出,当夜蔚来美股上涨 4.5%,第二天蔚来港股大涨超过 7%。

对于当前的蔚来来说,已经太需要把组织效率提高,从而把自己构建出的庞大体系的力量给充分发挥出来了。

虽然蔚来第三季度的销量成绩来到了历史新高,但这不应该是蔚来的上限。蔚来本身也需要将其作为一道红线,尽快往上走离这条红线越来越远。

销量回温,其他方面更火热

虽然在销量方面,蔚来至今仍未成功传递出市场信心,可在其他方面,蔚来却捷报频传、利好一片。

第一,在换电方面,蔚来成功与长安汽车以及吉利控股达成合作,合作内容均涉及换电标准的制定、换电车型的研发以及换电站的建设。

另外,与长安汽车合作,蔚来扩大了在 C 端市场的换电市场模式,与吉利控股合作,蔚来又打开了在 B 端的换电市场。

长期以来,由于换电站的建设成本高、布局慢等原因,蔚来的换电业务饱受外界质疑,甚至是蔚来内部人员对此也存在质疑。

伴随着与长安汽车、吉利控股以及李斌所说之后的「四五家企业」的展开合作,蔚来换电的规模优势以及蔚来自身在换电方面的影响力相信会加速提高。

截止到 12 月 5 日,蔚来换电站已经达到 2,196 座。蔚来的换电站正在越建越快,蔚来在换电方面也势不可挡的继续「头铁」下去了。

第二,在生产方面,财报显示,12 月 5 日蔚来已经与江淮签订了确定性协议,蔚来将从江淮处收购第一先进制造基地和第二先进制造基地的生产设备和资产,不含税总价约为 31.6 亿。

对于蔚来目前 452 亿的现金储备来说,这 31.6 亿的投入占比虽然仅约为 7%,但对蔚来的意义却非常重大。

毕竟,拥有对工厂的绝对掌控力后,也就意味着蔚来更能拉通前后端的体系,做到从生产到交付的协调和有序,减少发生在 ET7 上面的产能严重托付交付的风险。

第三,在研发方面,尽管蔚来并没有以技术为标签,但研发费用却一直在增长。不过到了 Q3,蔚来的研发费用则出现了罕见的环比下降 —— 30.4 亿,同比增长 3.2%,环比下降 9.1%。虽然出现了环比下降,但其研发还是超过了理想的 28.2 亿以及小鹏的 13.1 亿。

在 9 月份的蔚来创新科技日,蔚来首次展示了它花费这么多研发资金到底研发出了什么成果 —— 从智能驾驶、智能座舱、全景互联、人工智能等 12 大板块出发,蔚来打造了一个巨大的「技术全栈」。具体的落地表现也就是 NIO Phone、杨戬芯片、Sky OS 等。

而之所以要投入这么多资金研发出这么成果,最终还是为毛利服务。毕竟,李斌曾强调「用近期的研发换长期的毛利」是蔚来的一个底层逻辑。

写在最后

这次 Q3 财报的发布恰逢近期蔚来捷报频传。通过财报中上涨的数字、换电业务的扩张以及工厂的收购,蔚来或许也在借机向市场注入信心和阐释自己的成长空间。

但对于蔚来来说,蔚来更需要通过实打实的市场业绩来让市场和用户看到自己真正的实力,否则便会显得流于过分画饼,失去市场和用户的信任。

而与此同时,在价格战的大背景下,其他车企正不断地推出全新车型,在产品力上不要命了似的卷。在这一情况下,蔚来能否顶住外界一股又一股的狂飙,不免是个大大的问号。

可无论如何,把组织效率提升上去尽可能地多卖车或许是蔚来目前唯一要做的事情,就像李斌在裁员信中说的那样:

要想赢得参与决赛的资格,必须进一步提高执行效率,并确保关键业务有足够的资源投入。

评论 0

作者信息

更多资讯推荐