汽车大观

汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

天涯君的小米YU7提回家已经一个星期了,但商业险却迟迟没有买好,并非是天涯君不想买,而是这个保险买的太难了。

因为YU7上市的时候没抢到准现车,我们的YU7是从二手车行买来的,所以在我们接手以后,原车主已经把商业险退掉了,当时还不以为然,觉得在哪都能买,但殊不知,这个保险真的是太难买了。

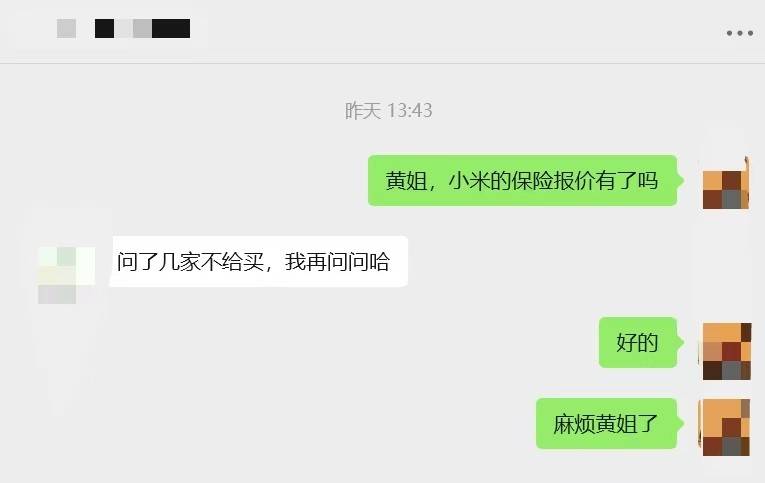

先是前后问了几家大保险公司,但YU7商业险的报价普遍都接近9000元,参考之前公司的问界M8和理想L9的保险报价,这个价格太贵了,但在继续问了几家保险公司后,才发现事情逐渐不对劲,有两家保险公司婉约表示不接新能源车单,甚至后面直接有保险专员不回复信息了。

直到拖了一个星期,才在大地保险寻到了一个5900元的商业险和乘驾险报价,直到这里,为YU7买保险的事情才告一段落。

而天涯君在给YU7重新买保险的这段期间,才了解到这不是针对YU7这一款车的现象,不少SU7的车主表示同样遇到了“拒保”和“天价保单”的问题,此前一位苏州的SU7车主就收到了10240元的续保报价单,这个金额属实吓到我了。

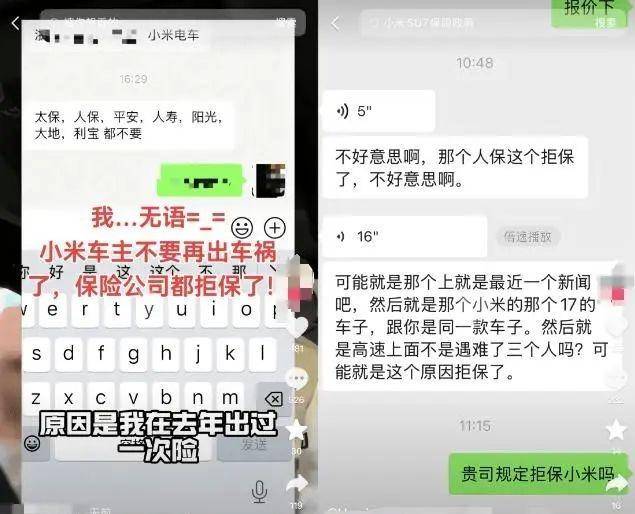

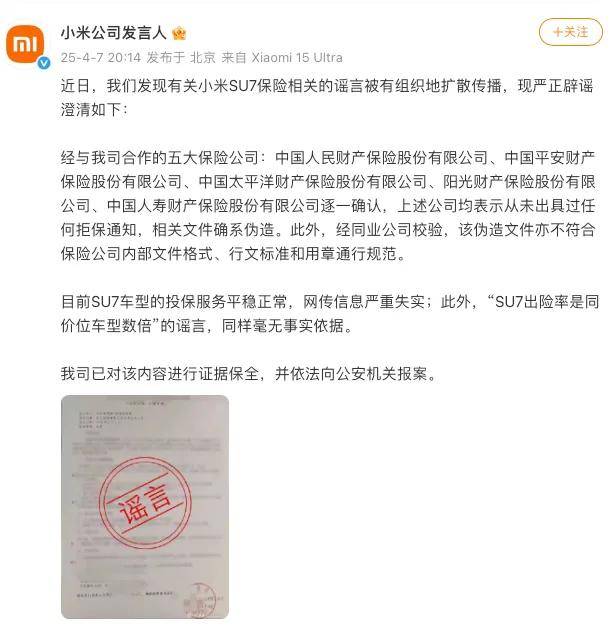

并且在3月29号那起轰动汽车行业的高速事故后,“小米SU7遭保险公司集体拒保”的传言席卷全网,甚至有人晒出盖着红头章的“拒保文件”,声称保费破万已成常态。但真相很快得以澄清:小米联合人保、平安等五大保险公司紧急辟谣,证实所谓文件公章是伪造的2020年旧版,连业务代码都写错了,并且保险公司明确表示:“从未针对特定车型拒保”。

虽然谣言被揭穿,但新能源车险的残酷现实还是摆在眼前,其中2023年新能源车出险率比燃油车高34%,平均赔款金额是燃油车的1.7倍,并且还有车主发文 表示SU7车顶的顶激光雷达维修费1.2万,小鹏P7的车机系统拆装比特斯拉换电机还贵。

更高的事故率和高昂的维修成本也就直接导致了目前所有的新能源车型,保险的费用都要比同级的燃油车和插混车保价更高的原因。所以,如果你准备买辆小米YU7,也要做好接受保险相对较贵的事实。

评论 0

作者信息

更多资讯推荐